[한국금융지주] 카카오뱅크 상장 지분 가치와 21년 1조 이익

한국금융지주 2020년 실적을 훑어보면 통해 2021년 1조 이익이 가능할 것으로 보입니다.

하반기 카카오뱅크 IPO 기대감과 지분가치라는 확실한 모멘텀을 가지고 있습니다.

요약

#1. 한국금융지주 2020년 실적요약 - 아쉬운 점 vs 긍정적인 점

#2. 핵심 자회사 실적 훑어보기 ➡ 21년 순이익 1조 기대 가능

#3. 카카오뱅크 IPO 하반기 - 지분가치 3.2조~8.9조

#1. 한국금융지주 2020년 실적

- 시가총액 5.2조 (우선주 포함)

- 영업이익 8500억

- 순이익 8600억

PER 6.01억

1.1. 아쉬운 점

1) 초대형 비지니스 모델상 브로커리지 기여도가 낮음(40%)

2) 키움증권이나 중소형 증권사 브로커리지 이익 상승이 매우 큼 ➡ 증권사 내 선호도 낮아짐

3) 채권금리 상승으로 인한 운용 수익 부진

4) ELS와 DLS 수익 모델 부진 지속

5) 알짜 자회사인 저축은행과 캐피탈이 리스크에 대비하여 선제적 충당금 ➡ 이익 감소

1.2. 기대할 점

1) 21년 1분기 YoY 실적은 '무조건' 성장할 수밖에 없음

2) 20년 1분기 코로나 쇼크 적자로 적자 실현한 기저 효과

3) 20년 991억 수준이었던 운용 부문 이익이 정상화 ➡ 3000억 수준으로 올라올 것임 ➡ yoy +2000억 실적 증가

4) 저축은행 & 캐피탈 코로나로 인한 충당금 선제적 적립 ➡ 20년 1477억 수준 ➡ 21년 2000억 ➡ yoy +500억 증가

5) 21년 하반기 최대 모멘텀인 카카오뱅크 IPO 대기 중

6) 카카오뱅크 10조 가치 ➡ 지분가치 보수적으로 4조 이상

#2. 한국금융지주 자회사 실적 요약

- 2020년 연결 당기순이익: 8599억

1) 한국투자증권: 7080억

2) 저축은행: 666억

3) 캐피탈: 811억

4) 한국투자 파트너스: 427억

5) 부동산 신탁(신규사업): -79억

6) 프라이빗 에쿼티 + KIARA 펀드: 97억

한국투자지주의 IR자료는 누적으로 실적 제공

증권업은 사이클이 강한 업종이기 때문에 연간 실적보다는 QoQ 성장을 주의 깊게 살펴야 함

핵심 자회사의 실적은 분기별로 나눠서 살펴보는 것이 중요

2.1. 한국금융지주 자회사 분기별 실적

자회사 분기별 실적 1Q ➡ 2Q ➡ 3Q ➡ 4Q 분으로 나열\

한국투자증권: 브로커리지 수익 + 초대형 IB로 여신업 + 채권운용

1Q ➡ 2Q ➡ 3Q ➡ 4Q

-1139 ➡ 2958 ➡ 2589 ➡ 2872( QoQ +11%)

저축은행: 여신업, 대출

1Q ➡ 2Q ➡ 3Q ➡ 4Q

265 ➡ 170 ➡ 81 ➡ 150( QoQ +85%)

캐피털: 여신업, 대출

1Q ➡ 2Q ➡ 3Q ➡ 4Q

291 ➡ 320 ➡ -6 ➡ 206( QoQ + 흑자전환)

파트너스: -112 ➡ 387 ➡ 10 ➡ 142( QoQ +1320%)

2.2. 자회사 실적 요약

1) 한국 투자증권은 20년 1분기 대규모 적자를 극복하고 2~4분기 좋은 실적을 기록함

2) 카카오뱅크 유상증자에 따른 지분법 이익 1153억이 발생함

3) 저축은행, 캐피털은 20년 3분기에 이어 4분기에도 대손충당금을 선제적으로 적립함

4) 한국투자 파트너스의 이익 기여도는 적은 편

5) 채권금리 상승으로 인한 운용부문 수익 저하 ➡ 중소형 증권사 대비 아쉬운 실적

#3. 한국금융지주 2020년 IR 자료 중요사항

3.1. 한국투자증권 - 코로나 19로 인한 1분기 손실

- 1Q ELS 헷지 운용 손실로 인하여 2020년 부진한 실적을 기록

3.2. 한국투자증권 - 브로커리지 실적 증가

- 증권사 일평균 거래대금 증가와 대출 증가로 인한 실적이 증가함

- 카카오뱅크와 연동된 온라인 전용 계좌 개설이 증대 ➡ 21년 실적 기대치가 증가

3.3. 한국투자증권 - 초대형 IPO 주관으로 IB 수익 증가

- IPO외형이 1.1.2조로 증가하였으며 IPO 수수료는 249억으로 사상 최대

- 21년 초대형 IPO가 많이 대기하고 있음 ➡ 21년 IB 수익 증가

3.4. 캐피탈 & 저축은행 - 조달금리 하락과 충당금 적립

- 금리 인하로 인한 조달금리 하락 대비 대출금리 상승 ➡ 예대마진 증가로 인한 실적 증가

- 코로나 19로 인한 충당금 추가 적립과 리스크 관리 주력 ➡ 20년 이익 감소

- 선제적 충당금 적립은 비용으로 인식되나 향후 충당금이 환입되는 시기에 이익 폭증 가능

3.5. 카카오뱅크 - 유상증자 실시로 지분율 31.78%

- 카카오뱅크 자본조달을 위한 3자 배정 유상증자 5000억 실시로 인한 지분율 하락 ➡ 33.53%에서 31.78%

- 주주배정 유상증자 5000억에 참여함으로써 카카오뱅크에 지속적인 자본 투여

- 유상증자에 따른 지분법 이익 1153억 발생

#4. 핵심 자회사 - 한국투자증권 실적 요약

한국투자지주의 대부분의 이익은 증권사인 한국투자증권에서 발생함

따라서 한국투자증권의 이익을 사업부문별로 쪼개서 봐야 함

4.1. 한국투자증권 - 성장 vs 부진

IR에서는 순영업이익은 영업비용 차감전 이익을 발표하고 있음

2019년 15320억이었던 순영업이익이 14712억으로 실적이 하락함

성장한 부문 - 브로커리지 수수료, 브로커리지 이자, IB

하락한 부문 - 자산관리, 운용부문

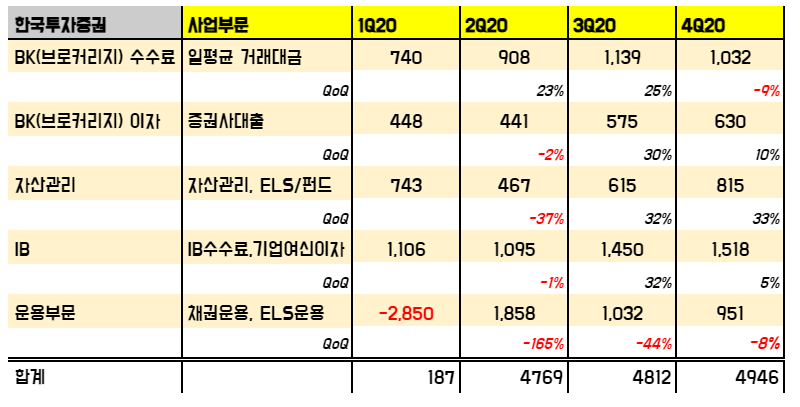

4.2. 한국투자증권 - 분기별 이익

한국투자증권의 이익을 분기별로 나눠서 표로 정리하면 다음과 같음

QOQ 분기별 실적 추이를 통해 21년 어디에서 더 좋아질 것인지 찾을 수 있음

브로커리지 수수료: 증권사 매매 수수료

1Q ➡ 2Q ➡ 3Q ➡ 4Q

740 ➡ 908 ➡ 1139 ➡ 1032( QoQ -9%)

- 일평균 거래대금 증가로 수수료 증가

- 21년 1분기 거래대금 호조로 인하여 20년 하반기와 유사한 이익 가능

브로커리지 이자: 증권사 신용대출, 담보대출 이자

1Q ➡ 2Q ➡ 3Q ➡ 4Q

448 ➡ 441 ➡ 575 ➡ 630( QoQ +10%)

- 증권사 대출 한도가 차서 대출을 중단하고 있는 상태 ➡ 대출 증가로 이자 증가

- 증권사 대출은 규제로 인한 자기 자본 대비 일정한 비율까지만 대출 가능 ➡ 대출의 한계가 있음.

- 신용한도가 마감되면 중소형 증권사 대출로 이동함 ➡ 중소형 증권사 브로커리지 실적 증가가 더 큼

- 대출 평균잔액은 19년 2.6조 ➡ 20년 2.9조로 증가

- 21년 1분기도 20년 4분기 정도의 실적이 가능할 것으로 보임

자산관리: ELS/DLS 발행 및 자사관리

1Q ➡ 2Q ➡ 3Q ➡ 4Q

743 ➡ 467 ➡ 615 ➡ 815( QoQ + 33%)

- ELS/DLS 발행 부진으로 수익 부진함 (19년 2099억 ➡ 20년 1656억)

- 옵티머스 펀드 사태가 발생하면서 일회성 비용 258억 발생

- 4분기 QoQ +33% 회복되는 것을 보았을 때 21년도에는 YoY 수익 증가 가능

IB부문: 초대형 IB 증권사, 기업여신, IPO 주관 수수료

1Q ➡ 2Q ➡ 3Q ➡ 4Q

1106 ➡ 1095 ➡ 1450 ➡ 1518( QoQ +5%)

- IB 수익은 초대형 증권사만 가능한 차별화된 비지니스임. 타 증권사에 대비 높은 자본효율성이 가능함

- IB 수익의 증가는 19년 3128억 ➡ 20년 4385억으로 꾸준히 증가해 옴

- IB 수익 증가의 원인은 1) IPO 수익 증가와 2) 기업여신 이자수익

- 21년에도 꾸준히 증가될 것으로 예상됨

운용부문: 채권운용, ELS 운용 수익

1Q ➡ 2Q ➡ 3Q ➡ 4Q

-2850 ➡ 1858 ➡ 1032 ➡ 951( QoQ -8%)

- 1분기 코로나 19로 인한 대규모 ELS 헤지운용 손실 ➡ 트레이딩 손실로 인한 실적 부진

- 채권금리 상승 ➡ 보유 중인 채권 평가액 하락 ➡ 평가손실

- 대형 증권사는 많은 채권을 보유함 ➡ 채권금리에 따라 이익이 민감하게 반응하는 구조

- 운용부문은 17~19년 연간 3000억원 수준의 이익이 발생하는 체력을 지님

- 코로나 쇼크로 인하여 1분기 -2850억 적자로 인하여 20년 이익은 991억 수준에 그침

- 21년 운용부문 이익이 3000억으로 정상화만 되더라도 ➡ yoy +2000억원 수익 가능

- 발행어음 잔액 (19년 6.71조 ➡ 20년 7.56조)

#5. 카카오뱅크 IPO 하반기 - 지분가치 모멘텀

- 한국금융지주는 카카오뱅크의 지분 31.78% 소유

- 2021년 하반기 IPO가 가까워질수록 지분가치가 부각될 수밖에 없음

- 카카오뱅크 지분가치는 10조(매우 보수적) ~ 28조(장외거래 시가총액)

- 한국투자증권 지분가치: 3.2조 ~ 8.9조

윤호영 카뱅 대표 'IPO는 하반기…마이데이터사업 진출할 것'

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

윤호영 카카오뱅크 대표이사가 IPO(기업공개) 시점을 오는 하반기로 전망했다. 3월엔 금융당국에 예비허가를 신청해 마이데이터(본인신용정보관리업) 사업에 진출하겠다고 밝혔다. 중금리 대출 확대 방안에 대해선 "반드시 가야할 길"이라고 강조했다.

카카오뱅크의 지난해 잠정 당기순이익은 1136억원을 기록해 전년(137억원)에 비해 729% 늘었다. 수수료 부문 순익은 68억원, 순이자손익은 4080억원이다. 순이자마진은(NIM)은 1.68%, 연체율은 0.22%였다. 총자산은 26조6500억원으로 전년대비 3조9260억원가량 증가했다. 2020년 말 BIS비율은 20.03%이다.

카카오뱅크, 올해 하반기 IPO 추진 - 팍스넷뉴스

지난해 몸값 8.6조 평가받아···현 장외 시장 기준으론 시가총액 28조 육박

paxnetnews.com

현재 장외 시장에서 카카오뱅크의 주식은 주당 6만원 후반대에서 거래되고 있다. 카카오뱅크의 총 발행주식이 4억765만주인 점을 고려하면, 현재 카카오뱅크의 추정 시가총액은 28조원에 달하는 것으로 추산된다. 이는 '리딩금융'인 신한금융의 시가총액(16조4800억원)을 크게 뛰어넘는 규모다.

카카오뱅크는 지난해 말 제3자 배정 유상증자를 진행하는 과정에서 8조6000억원의 몸값을 인정받기도 했다. 지난해 11월 글로벌 사모펀드운용사(PEF)인 TPG캐피탈은 주가순자산비율(PBR) 5배에 근거해 카카오뱅크 신주 1065만주를 2500억원에 인수했다. 기업가치 8조6000억원은 우리금융의 현재 시가총액인 6조5000억원을 넘어서는 규모이자 10조원대인 하나금융의 시가총액에 육박하는 수준이다.

향후 주가 방향

간단하지만 강력한 밸류에이션 방법

정체된 기업은 순이익 X 7배 (증권사)

평범한 기업은 순이익 X 10배

성장하는 기업은 순이익 X 13배

시가총액: 5.2조

카카오뱅크 지분가치(보수적 평가) : 4조

예상주가

20년 순이익 8500억 X 7배 = 5.95조

21년 순이익 1조 X 7배 = 7조

22년 순이익 1조 X 7배 = 7조

목표 시가총액: 11조 (영업가치 7조 + 카카오뱅크 지분가치 4조)

기대수익률: +111.5%

참고. 21년 주목해볼 기업 분석

👇효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면?

효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면?

효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면? 요약 #1. 2020년 4분기 실적 - 적자전환 #2. PP-PDH 스프레드 확인 #3. 베트남 법인이 정상가동되는 21년 #1. 2020년 4분기 실적

pepperk.tistory.com

👇신세계I&C(035510) 주가 전망 - 신세계그룹의 디지털 전환의 최수혜주(무인점포, 데이터센터, 클라우드)

신세계I&C(035510) 주가 전망 - 신세계그룹의 디지털 전환의 최수혜주(무인점포, 데이터센터, 클라

신세계I&C(035510) 주가 전망 - 신세계그룹의 디지털 전환의 최수혜주(무인점포, 데이터센터, 클라우드) 요약 #1. 2020년 실적 - 호실적과 디지털 전환 모멘텀(무인점포, 데이터센터, 클라우드) #2. 적

pepperk.tistory.com

👇NI스틸(008260) 주가 전망 - 국내유일 강재리스업 + 건설업황의 최수혜주

NI스틸(008260) 주가 전망 - 국내유일 강재리스업 + 건설업황의 최수혜주

NI스틸(008260) 주가 전망 - 국내유일 강재리스업 + 건설업황의 최수혜주 요약 #1. 2020년 실적 - 건설업황 턴어라운드의 수혜주 #2. 국내유일 건자재 비지니스 '강재 리스업' #3. 모든 숫자가 '상승'하

pepperk.tistory.com

👇티앤엘(340570) 주가 전망 - 습윤드레싱 국내 1위 + K뷰티의 숨은 포텐셜

티앤엘(340570) 주가 전망 - 습윤드레싱 국내 1위 + K뷰티의 숨은 포텐셜

티앤엘(340570) 주가 전망 - 습윤드레싱 국내 1위 + K뷰티의 숨은 포텐셜 요약 #1. 티앤엘 - 습윤드레싱의 국내 1위 기업 #2. 투자포인트1: 상처 치료제의 사업의 지속 성장 #3. 투자포인트2: 신규사업

pepperk.tistory.com

👇[에이피티씨] SK하이닉스의 식각장비 국산화 + NAND 신규장비

[에이피티씨] SK하이닉스의 식각장비 국산화 + NAND 신규장비

[에이피티씨] SK하이닉스의 식각장비 국산화 + NAND 신규장비 에이피티씨는 SK하이닉스의 선단공정 수혜 장비주입니다. 4Q20 Dry etcher 신규장비 실적 증가로 좋은 실적을 발표하였습니다. 향후 SK 하

pepperk.tistory.com

'4. 주식 > 4-2. 기업분석' 카테고리의 다른 글

| [코아시아] 2020년 실적 리뷰 + 시장개화까지 기다릴 수 있는 역량 (0) | 2021.02.15 |

|---|---|

| [SK] 인적분할 지배구조 개편은 주가상승의 확실한 모멘텀 (0) | 2021.02.14 |

| [에이피티씨] SK하이닉스의 식각장비 국산화 + NAND 신규장비 (0) | 2021.02.10 |

| 티앤엘(340570) 주가 전망 - 습윤드레싱 국내 1위 + K뷰티의 숨은 포텐셜 (2) | 2021.02.05 |

| NI스틸(008260) 주가 전망 - 국내유일 강재리스업 + 건설업황의 최수혜주 (2) | 2021.01.31 |

댓글