신세계I&C(035510) 주가 전망 - 신세계그룹의 디지털 전환의 최수혜주(무인점포, 데이터센터, 클라우드)

요약

#1. 2020년 실적 - 호실적과 디지털 전환 모멘텀(무인점포, 데이터센터, 클라우드)

#2. 적자였던 SSG 페이 매각이 가져온 실적 폭발

#3. 가치펀드 물량 부담 해소 & 증권사 리포트

#1. 신세계 I&C 실적 - 좋은 실적

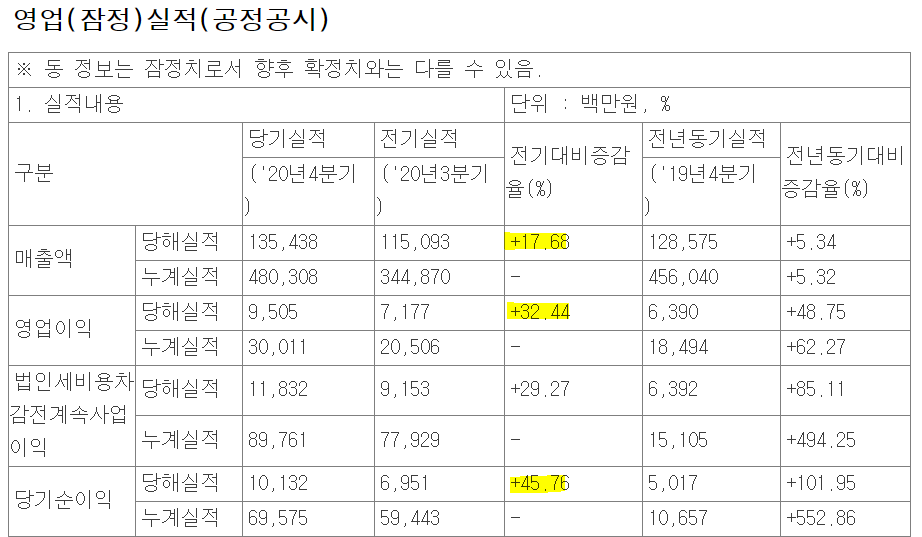

1.1. 신세계I&C 4Q20 실적

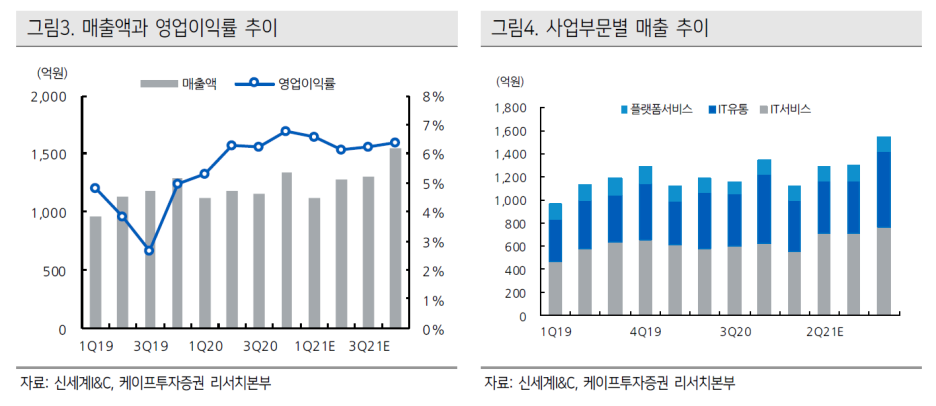

시가총액: 2245억

매출액: 4803억

영업이익: 300억

당기순이익 695억 (* SSG PAY 일회성 매각차익 포함)

2020년 4분기는 매출액 1350억 / 영업이익 95억 / 당기순이익 100억을 기록했습니다.

신세계I&C을 분석할 때 가장 중요한 포인트는 분기 당기순이익이 100억이 가능한 체력을 가진 회사로 변했단는 점입니다.

1.2. 투자아이디어

신세계I&C의 투자포인트를 요약하면 다음과 같은 4가지 아이디어를 도출할 수 있습니다.

1) 2020년 실적은 양도차익 546억 당기순이익이 포함된 실적입니다.

2) 매각한 SSG페이는 연간 -130억 적자를 내던 사업부입니다.

3) 적자사업 매각으로 21년부터 +130억 이상의 이익 증가가 가능합니다.

* 하지만, SSG페이가 가지고 있던 기업의 포텐셜은 사라졌습니다 ➡ 기업에 줄 수 있는 밸류에이션 축소

4) 신세계, 이마트 그룹의 디지털 전환과 시스템 통합(SI)의 수혜가 가능합니다.

1.3. 호실적 이유

4분기 신세계I&C 실적은 매우 잘 나왔습니다. 그룹사의 디지털 전환과 무인점포 확대라는 메가트렌드에 탑승하여 향후 실적 상승이 지속적으로 가능한 구조입니다.

1) 전기 대비(QoQ) 매출액 증가 사유

- 시스템 구축, 게임기, 모바일 등 IT서비스 및 IT 유통 매출 증가하였습니다.

2) 전년동기(YoY) 대비 매출액 증가 사유

- 시스템 구축, IBS공사(지능형 빌딩), 게임기, 모바일 등 IT서비스 및 IT유통 매출 증가하였습니다.

3) 전기 대비(QoQ) 영업이익 증가 사유

- 매출 증가에 따른 영업 레버리지 효과 ➡매출이익 증가하였습니다.

4) 전년동기 대비(YoY) 영업이익 증가 사유

- 판촉비 감소에 따른 영업이익 증가하였습니다.

5) 세전이익/당기순이익 전기 대비 감소 및 전년동기 대비 증가 사유

- SSG페이 매각으로 인한 양도차익 발생

- 신세계TV쇼핑 4분기 지분법 이익(21억)

#2. 신세계 I&C - 적자였던 SSG 페이 매각이 가져온 실적 폭발

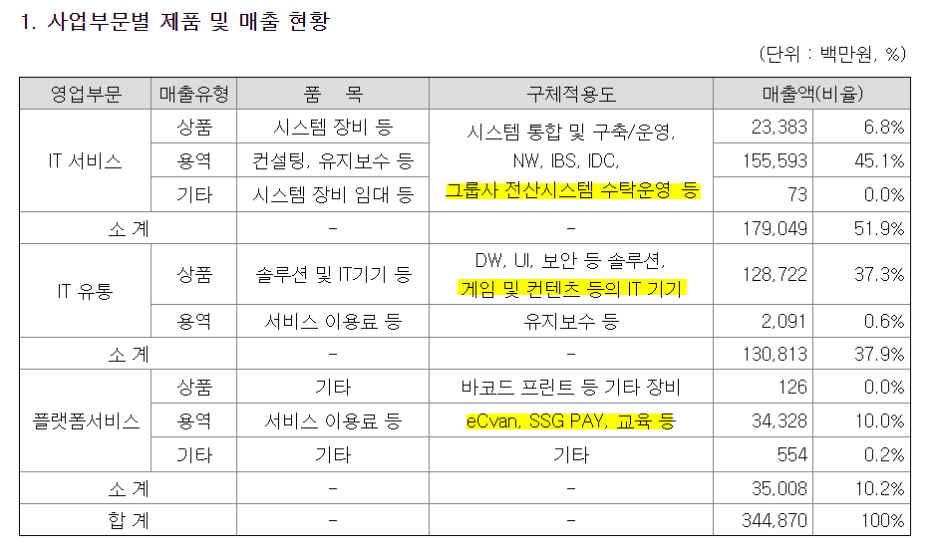

2.1. 신세계I&C 사업구성

먼저 동사의 사업부문이 어떻게 구성되어있는지 살펴보겠습니다. 사업보고서는 3Q20 기준으로 살펴봤습니다.

동사의 사업부문은 IT서비스 / IT 유통 / 플랫폼으로 나뉘어 있습니다.

IT서비스: 시스템 통합 및 구축 운영, 스마트빌딩, 데이터센터 그룹사 전산시템 수탁 운영

IT유통: 그룹사에 사용되는 DW, UI, 보안 솔루션, IT기기(무인기계) 매출

플랫폼서비스: 서비스이용료 수취료로 eCan, 교육 등을 제공하고 받는 수취료

매출액으로 IT서비스와 IT유통이 매우 큰 비중을 차지합니다. 플랫폼 서비스는 매출액 대비 마진이 큰 구조로 IT서비스가 나간 이후 발생하는 지속적인 로열티입니다.

따라서 IT서비스와 IT유통 매출이 증가 ➡ 플랫폼 서비스 이용료 증가

위와 같은 구조로 연결되는 사업구조를 가지고 있습니다.

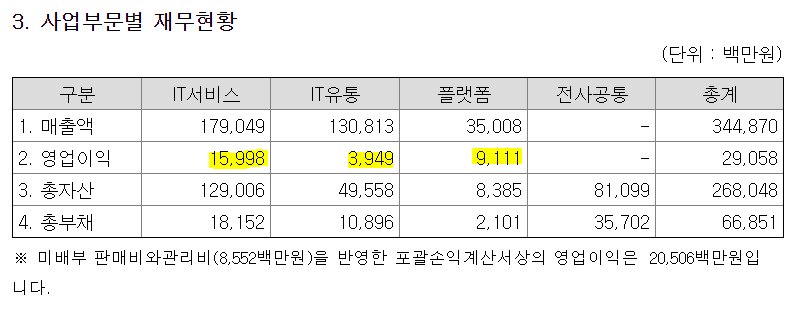

매출액 기준으로 5:4:1의 구조를 가지고 있습니다.

영업이익 기준으로 5:1:4를 가지고 있습니다.

2.2. 적자 사업부문 SSG 페이 매각

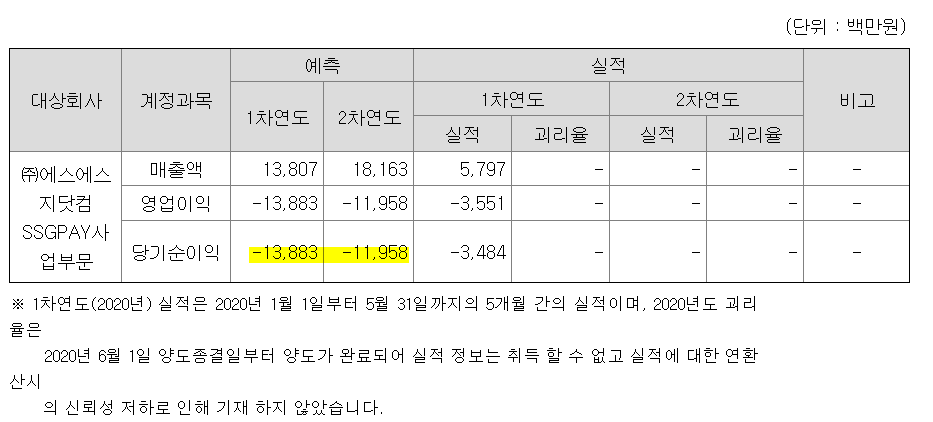

현재 동사는 시장에서는 SSG페이 매각 이후 모멘텀 부재로 주목을 받지 못하고 있습니다. 투자 포인트는 적자 사업부문인 SSG페이를 SSG닷컴에 매각함으로써 이익 개선이 가능한 상태입니다.

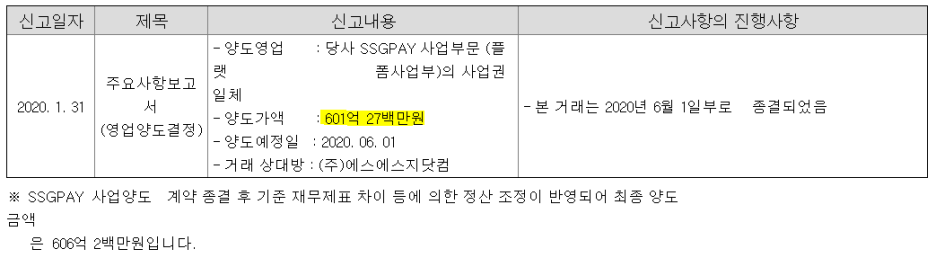

1) 2020.6.1. 신세계 I&C의 핵심사업 부문인 SSG페이 매각했습니다.

2) 에스에스지닷컴에 601억으로 양도 완료했습니다.

3) 신세계 I&C가 양도함으로써 받은 차익은 546억입니다. 시장에서는 가치보다 저렴한 가격으로 양도했다는 평입니다.

4) SSG페이의 포텐셜은 컸지만 실적에는 좋지 않은 영향이 있었습니다.

5) 투자포인트: 해당 사업부가 정리되면서 실적 개선이 가능한 상태입니다.

#3. 가치펀드 물량 부담 해소 & 증권사 리포트

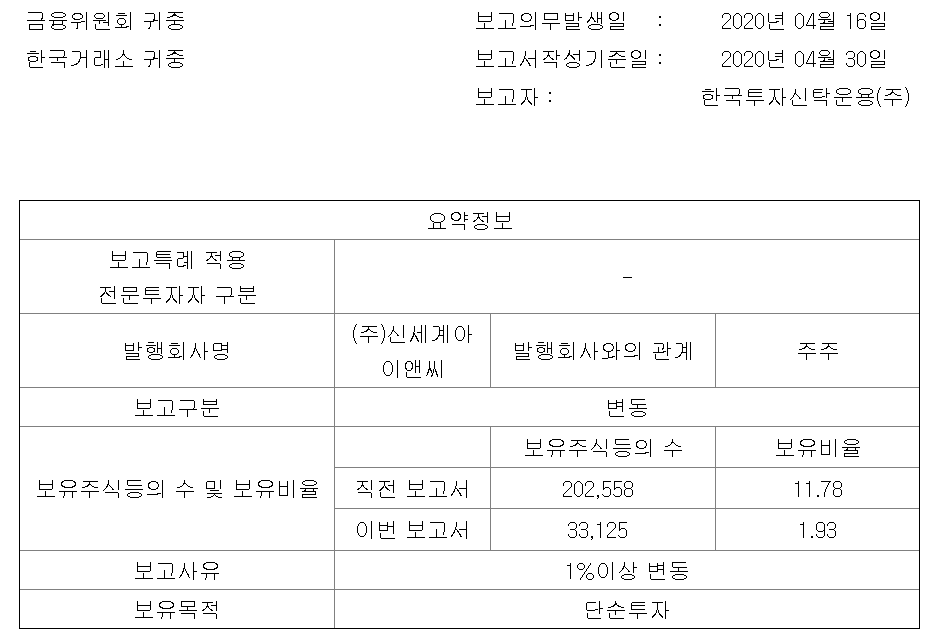

3.1. 가치주 펀드 '한국투자' 물량 해소

신영증권과 한국투자는 우리나라의 대표적인 가치주 펀드입니다. 그러나 가치주펀드의 부진과 개인투자자들의 직투 열풍으로 펀드 자금이 유출되고 있습니다.

따라서 해당 펀드의 환매가 발생하면서 보유하고 있던 가치주들을 가치와 무관하게 매도하는 상태가 현재까지 지속되고 있습니다.

신세계 I&C도 한국투자의 물량 부담을 가지고 있었습니다. 그러나 2020년 4월 30일로 한국투자신탁운용의 매도로 보유지분이 의미 없는 수준으로 하락하였습니다. 물량 부담이 줄었다는 점에서 의미 있는 공시입니다.

1) 2020년 4월 30일 한국투자신탁 지분공시 11.78%➡ 1.93%

2) 가치주펀드가 많이 가지고 있었던 물량 부담 해소

3.2. 증권사 리포트

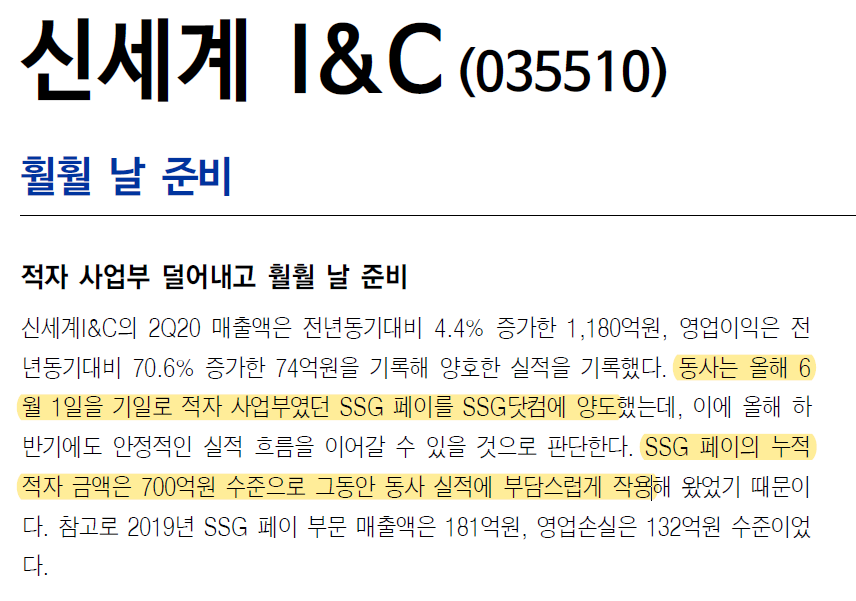

이베스트 - 훨훨 날 준비(2020.09.29.)

그룹사 디지털 전환 등 무인점포, 무인 결재 확대는 동사의 수혜로 연결될 것입니다.

무인점포, 무인 결재, 데이터센터, 클라우드 등은 메가트렌드입니다. 신세계 그룹은 디지털 전환을 위해 그룹사의 총력을 다하고 있습니다. 이러한 환경은 동사에게 매우 우호적인 환경입니다.

SSG 페이의 누적 적자금액은 700억원 수준으로 그동안 동사의 실적을 부담스럽게 작용하였습니다

21년부터는 적자 사업부의 정리로 안정적인 실적 흐름이 가능합니다.

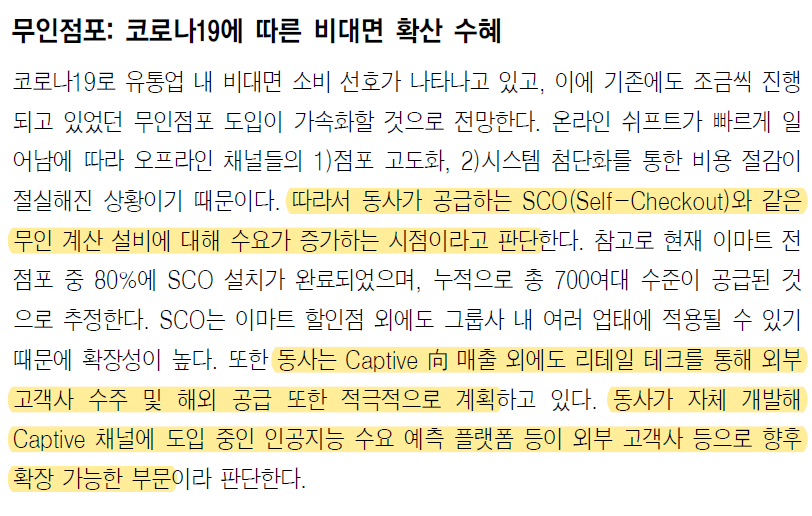

오프라인 채널의 1) 점포 고도화와 2)시스템 첨단화를 통한 비용 절감의 방향은 가속화될 것입니다.

동사가 공급하는 SCO와 같은 무인 계산 설비에 대한 수요가 증가할 것입니다.

동사는 캡티브 매출 외에도 리테일 테크를 통해 외부 고객사 수주 및 해외 공급 또한 적극적으로 계획하고 있습니다.

동사가 자체 개발한 캡티브 채널에 도입 중인 인공지능 수요 예측 플랫폼 등이 외부 고객사 등으로 향후 확장 가능한 요소입니다.

리스크: 고민할 것

1) 그룹사 내 디지털 전환에서 동사가 핵심적인 역할을 할 것인지 확인해야 합니다. 즉 수혜가 맞는지?

2) 신세계, 이마트 등 캡티브 외 외부 고객사로 확장 가능해야 시장의 가치 상승이 가능할 것입니다.

케이프 - 대외 사업 본격적으로 확장될 전망(20.11.27.)

신세계 그룹 디지털 전환 투자는 ➡ 동사의 캡티브 매출 확대될 것임을 중요 투자 포인트로 이야기합니다.

보고서에서는 성장의 핵심은 무인점포 확산이라고 이야기합니다.

현재 이마트 점포의 약 80%를 커버하고 있는 상태이고, 새로운 버전의 2세대가 구축된다면 다시 한번 추가적인 대규모 수주가 발생됨으로써 실적의 상승이 가능합니다.

리테일 테크 기술을 통해 대외 수주를 진행하고 있습니다. 클라우드 POS 사업의 확대를 위해 SAP와 MOU를 체결하였습니다.

향후 IT유통 사업 - 데이터 뉴딜에 따른 장비 총판 증가 가능합니다.

참고1. 21년 주목해볼 기업 분석

👇효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면?

효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면?

효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면? 요약 #1. 2020년 4분기 실적 - 적자전환 #2. PP-PDH 스프레드 확인 #3. 베트남 법인이 정상가동되는 21년 #1. 2020년 4분기 실적

pepperk.tistory.com

참고2. 유튜브 - 신세계I&C

👇 [이리온] 새벽 경쟁의 승자(포장, 냉장, 풀필먼트) : 신세계 I&C와 팀프레시 (유통 3부)

👇앱(APP) 없이도 OK! 셀프 서비스 스토어 2.0 키오스크 이용 방법 ㅣ신세계아이앤씨 SHINSEGAE I&Cㅣ

'4. 주식 > 4-2. 기업분석' 카테고리의 다른 글

| 티앤엘(340570) 주가 전망 - 습윤드레싱 국내 1위 + K뷰티의 숨은 포텐셜 (2) | 2021.02.05 |

|---|---|

| NI스틸(008260) 주가 전망 - 국내유일 강재리스업 + 건설업황의 최수혜주 (2) | 2021.01.31 |

| 효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면? (0) | 2021.01.29 |

| 코아시아(045970) 주가 전망 - 삼성 비메모리 수혜주, 디자인하우스 GUC 시총 2.2조를 향해 (0) | 2021.01.25 |

| 피에스케이(031980) 주가 분석 - 글로벌 PR Strip 장비 1위 + 비메모리 수혜주 (0) | 2021.01.17 |

댓글