피에스케이(031980) 주가 분석 - 글로벌 PR Strip 장비 1위 + 비메모리 수혜주

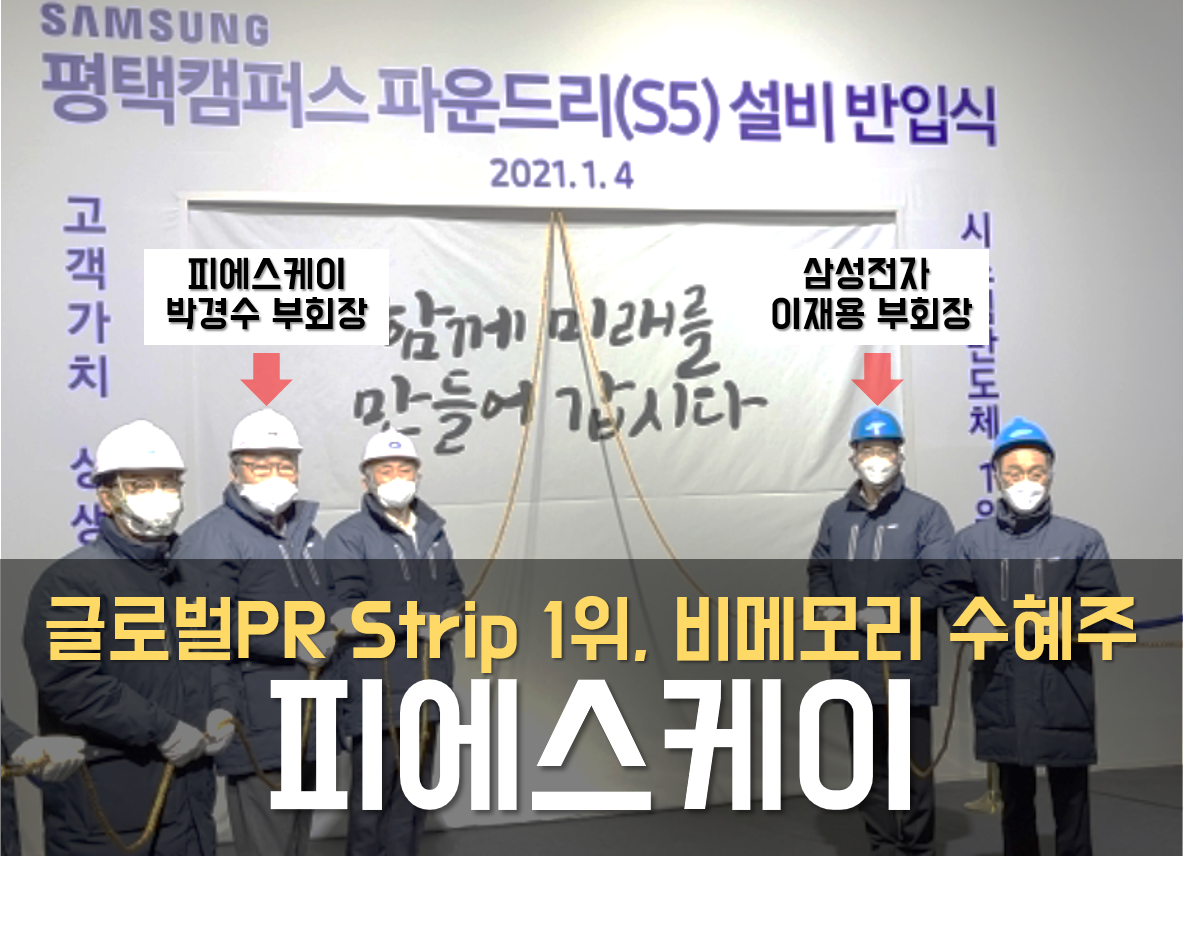

피에스케이는 글로벌 PR Strip 시장 1위 업체로 국내외 반도체 회사로 반도체 회사는 동사의 장비를 거의 사용하고 있습니다. 또한 신규 장비로 Bevel etch장비와 New Hardmask 장비는 동사의 매출 한 단계 업그레이드해줄 가능성이 높은 신규 사업입니다. 동사의 장비는 삼성전자 평택 비메모리 파운드리의 핵심적으로 들어갑니다. 이재용 옆에 피에스케이 박경수 부회장이 함께 있습니다.

피에스케이

시차총액: 5721억

매출액(21E): 3000억

영업이익(21E): 600억

투자포인트 요약

투자아이디어 발견1. PR Strip 시장 1위 장비업체 - 든든한 캐시카우(CashCow)

투자아이디어 발견2. 신규사업: Bevel etch 장비, New Hardmask Strip 장비

투자아이디어 발견3. 이재용 옆에 피에스케이 부회장이? 올해 삼성전자, 삼성 파운드리의 수혜주

1. 무엇을 하는 회사인가?

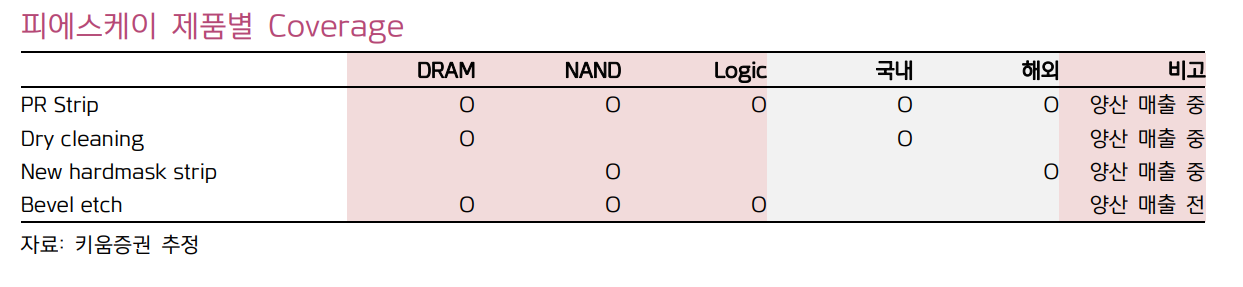

동사는 반도체 전공정 장비 업체로 PR Strip (Asher: 감광액 제거)와 Dry cleanging (산화막 제거) 장비가 주력인 회사입니다.

글로벌 PR Strip 시장 1위 업체로 국내 반도체 양사(삼성전자, SK하이닉스)를 비롯한 다변화된 고객사를 보유하고 있습니다. 해당 사업 부분은 동사의 캐시카우(CashCow) 역할을 하고 있으며 디램, 낸드, 비메모리 등 반도체 전 공정에 모두 적용됩니다. 해당 사업 비중은 약 60%입니다.

동사는 반도체 성장기와 삼성전자, SK하이닉스를 비롯한 세계 주요 파운드리에 장비를 납품하고 있습니다.

1.1. PR Strip 장비

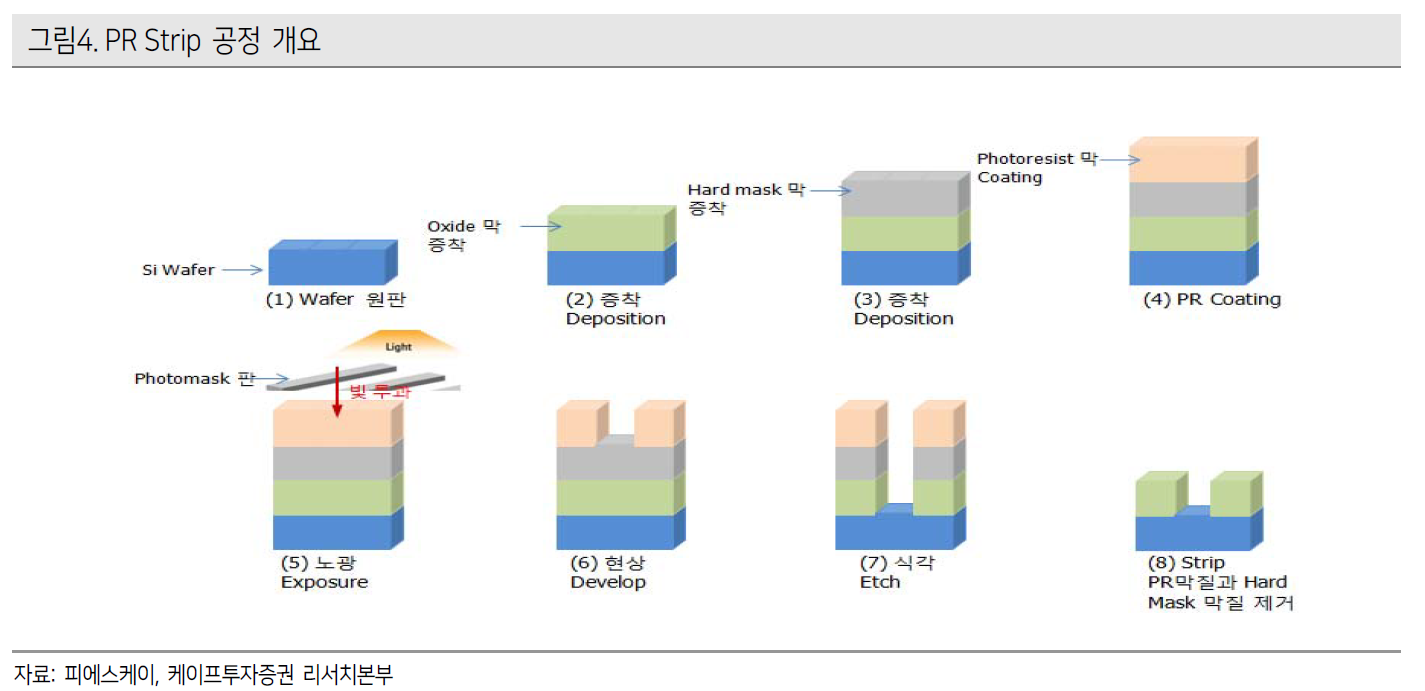

드라이 스트립(DRY Strip) 장비는 반도체 제조과정에서 남은 포토레지시트(PR) 찌꺼기를 제거하는 장비입니다. 반도체의 수율을 높이고 식각(에칭)을 돕는 장비입니다.

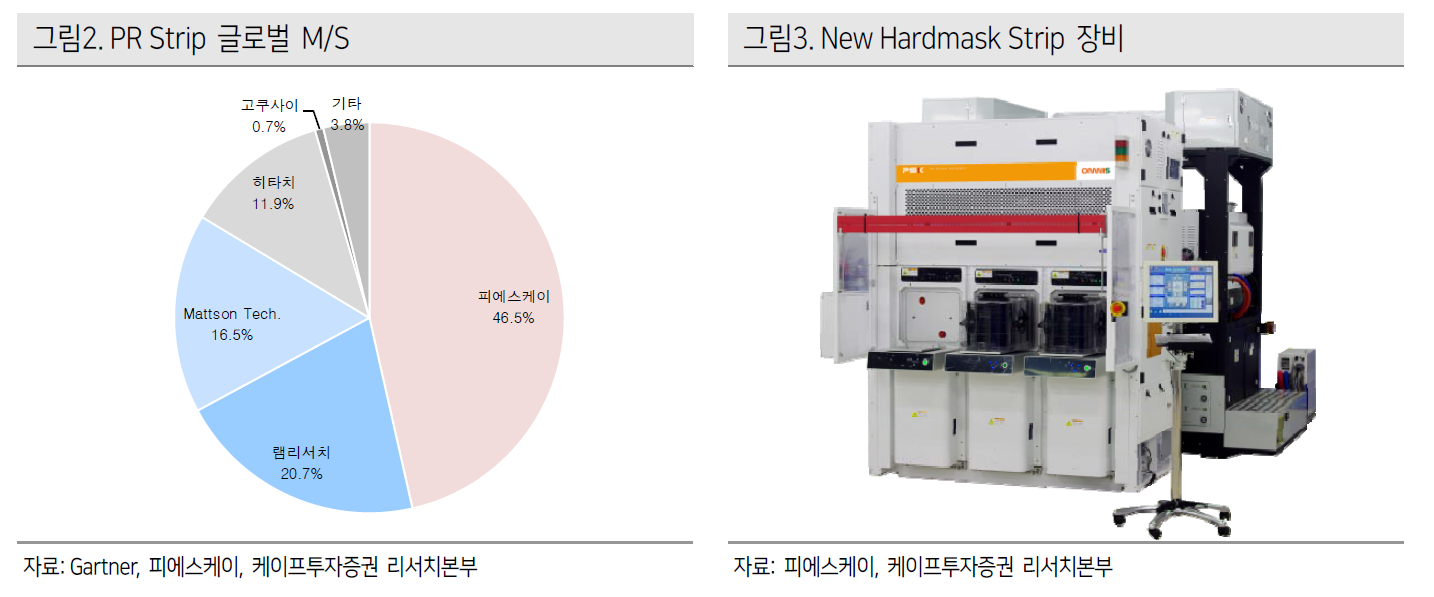

PR Strip 장비는 현재 세계 최고 기술경쟁력과 시장점유율을 유지하고 있는 제품군

Dry Cleaning 장비는 실리콘 표면상의 불필요한 산화막을 증착 공정 전에 제거하는 건식 세정장비

POC(Plasma oxide cleaning)기술은 공정미세화에 따라 etch 공정으로 확대 적용 가능

DRAM 반도체 10나노를 여는 중요한 역할을 수행하고 있으며, 현재 일본 제품을 대체하여 글로벌 1위 점유율

1.2. New Hard Mask strip

New hard Mask Strip은 동사가 중점을 두고 키우는 신사업분야입니다. 메모리 128단 3D NAND 공정의 진화로 인하여 새로운 물질은 Hard Mask 물질이 필요합니다. 동사가 공급하는 새로운 Hard Mask Strip 장비는 미세화 공정에서 향후 사용될 가능성이 높은 전공정 장비입니다.

고식각 내성을 갖는 막에 대하여 산화막 및 질화막과 같은 하부막들에 대하여 높은 선택비를 갖고 선택적으로 제거하는 특징을 갖는 장비

1.3. Edge Clean 장비

반도체, 디스플레이 생산공정 중 발생되는 막질 및 미세오염 물질을 장비 파트(Parts)로부터 제거하는 사업부입니다. 나노윈 인수를 통하여 사업 포트폴리오를 강화하고 있습니다.

웨이퍼 가장자리의 유전체, 금속 또는 유기물질막 등 모든 유형의 막을 제거하는 장비

웨이퍼 가장자리 부분에 공정 중 변형이나 입자 형태의 오염원을 제거하여 웨이퍼 가장자리의 수율을 향상

경쟁사는 램리서치로 국산화 요구에 따른 고객사의 이원화 수혜 가능

동사는 웨이퍼 경사면의 금속 및 비금속을 식각하는 Bevel etch 장비를 개발하여 고객사의 테스트 퀄을 진행 중입니다. 해당 장비는 DRAM, NAND, 비메모리에 모두 사용 가능하기 때문에 고객사의 소부장 국산화에 따른 공급 가능성이 높습니다.

2. 투자포인트1: PR Strip 시장 1위 장비업체 - 든든한 캐시카우(CashCow)

주력장비인 PR Strip 장비는 매출에서 60%를 차지하고 있습니다. 식각 공정 이후 불필요해진 PR(포토레지스트)막을 제거해주는 장비입니다. 해당 장비는 메모리와 비메모리 라인에 모두 적용되는 필수장비입니다.

고가의 장비는 아니지만 활용 폭이 넓고 필수적으로 사용된다는 점에서 동사의 든든한 캐시카우 역할을 하는 사업부문입니다.

동사의 PR Strip은 글로벌 점유율 1위 업체이며 삼성전자, SK하이닉스, 마이크론 등 국내외 글로벌 반도체 업체들을 고객사로 확보하고 있습니다.

램리서치(미국), Mattson Tech(중국), 히타치(일본)와는 경쟁관계에 있습니다.

3. 투자포인트2: 신규사업: New Hardmask Strip장비

3.1. New Hardmask Strip 장비

동사의 최대 투자 포인트는 New Hardmask Strip 장비 매출의 본격화입니다.

하드마스크 소재 변경에 따라 올해부터 고객사 채택이 증가할 것으로 보입니다. 반도체 공정이 미세화, 고단화됨에 따라 PR층을 더 효과적으로 보완해줄 수 있는 하드마스크에 대한 필요성이 증가하였습니다.

하드마스크 막질이 기존 ACL에서 더 단단한 소재로 변경되기 시작하면서, 기존 PR Strip 장비 성능이 한계에 봉착하였습니다. PR막과 하드마스크가 완전히 제거되지 않는 문제가 발생하였습니다.

동사가 개발한 신제품 New Hardmask Strip은 이런 문제를 보완하는 고성능 장비로 상용화에 성공한 업체는 동사가 유일합니다.

공정 난이도가 증가됨에 따라 하드마스크 막질의 변경은 불가피한 것으로 파악되며 New Hardmask Strip 장비 채택이 증가할 수밖에 없을 것으로 보입니다.

NAND ➡ DRAM ➡ 비메모리 라인 순으로 확산되면서 구조적인 성장을 전망하고 있습니다.

기존 PR 장비에 대비 New Hardmask Strip 가격이 2.5~3배에 달하기 때문에 매출액과 이익 상승을 기대할 수 있습니다.

2019년 9월 출시 이후 마이크론 NAND 향으로 매출이 발생하고 있습니다. 현재 NAND와 DRAM용으로 국내 고객사 테스트 퀄을 진행하고 있습니다. 올해 해당 장비의 공급에 가능성이 매우 높은 상태입니다.

4. 투자포인트3: 이재용 옆에 피에스케이 부회장이? 올해 삼성전자, 삼성파운드리의 수혜주

이재용 부회장이 1월 4일 평택 반도체 공장(P2)에서 파운드리 설비 반입식에 참석하였습니다. 해당 반입식에는 피에스케이 박경수 부회장도 참여하여 삼성전자의 메인 협력사의 입지를 보여주었습니다.

평택 2공장은 D램, 차세대 V낸드, 초미세 파운드리 제품까지 생산하는 첨단 복합 생산라인으로 지난해 메모리 반도체를 생산한 데 이어, 올해에는 파운드리 생산을 위한 설비반입에 나섰다.

이날 행사에는 김기남 삼성전자 부회장, 최시영 파운드리사업부장 사장 외에도 ▲이용한 원익IPS 회장 ▲박경수 피에스케이 부회장 ▲이우경 ASML코리아 대표 ▲이준혁 동진쎄미켐 부회장 ▲정지완 솔브레인 회장 등 협력회사 대표 5명도 참석했다.

올해 평택 반도체 공장 P2에서는 지난해 EUV 공정을 적용한 차세대 D램 등 메모리 반도체를 생산하고 있습니다. 올해부터는 비모메리 파운드리 제품에 대한 본격적인 생산을 위한 설비 반입을 진행하였고 피에스케이의 장비도 함께 공급되었습니다.

이재용 부회장, 새해 첫 경영행보로 반도체 사업 점검

이재용 삼성전자 부회장은 4일 새해 첫 근무일을 맞아 평택 2공장의 파운드리 생산설비 반입식에 참석한 후, 반도체부문 사장단과 중장기 전략을 점검하는 것으로 2021년 경영 행보를 시작했다.

news.samsung.com

이재용 부회장은 생산설비 반입식에 참석한 협력회사 대표들과 국내 반도체 생태계를 육성하고 상호 협력하는 방안을 논의하고 임직원들을 격려하였습니다.

피에스케이는 삼성전자의 비메모리 CAPEX 투자의 수혜를 받을 것이 기정 사실화되어있습니다.

5. 차별성: 글로벌 PR-Strip 1위 공급사

동사는 글로벌 PR-strip 장비 공급에서 1위 공급사입니다. 해당 장비는 반도체 메모리, 비메모리 모두 필수적인 장비이기 때문에 향후 안정적인 실적이 가능합니다.

반도체 장비사 중 안정적인 실적을 만들 수 있다는 것만으로도 타 장비사 대비 차별성을 가집니다.

현재 삼성전자와 SK하이닉스가 사용하는 장비의 80% 이상이 외국산입니다. 현재 국내 장비 국산화율을 50%까지 올리는데 피에스케이가 중요한 역할을 할 수 있습니다.

위에서 언급한 3D NAND Flash의 고단화에 대한 수혜뿐만 아니라 중국 시장으로의 영업 성과는 2016년부터 반영되고 있습니다. 글로벌 시장에서 미국의 장비사인 램리서치와 경쟁하고 있다는 것도 동사의 기술 경쟁력을 반증합니다.

향후 미중 무역갈등이 지속되는 환경에서 미국의 장비사와 경쟁하고 있는 동사는 중국 로컬 시장에 공급할 수 있다는 차별성을 가지고 있습니다. 탑티어 고객사들 뿐만 아니라 해당 업체들 추격하고 있는 업체들도 메모리와 비메모리의 필수 공정 장비를 공급할 수 있는 동사에 대한 수요가 있습니다.

6. 리스크

6.1. 리스크1: 분할 이유는 오너 일가의 지배력을 위함

2020년 2월 양사의 합병이 완료되면서 전공정 장비를 생산하는 피에스케이와 후공정 장비 사업을 주력으로 하는 피에스케이홀딩스로 분할되었습니다.

최대주주 박경수 대표는 지주사 피에스케이홀딩스 지분을 37.05% 보유하게 되었습니다. 피에스케이는 지주사가 사업회사를 지배하는 지배구조를 일원화했습니다.

박경수 대표 ➡ 지주사 피에스케이홀딩스 ➡ 피에스케이 ➡ 피에스케이 해외법인

회사 입장에서는 회사의 규모가 커지고 이에 따른 경영의 효율화가 필요한 차원에서 전공정, 후공정으로 역할을 나눌 필요가 있다고 밝히고 있습니다.

피에스케이홀딩스는 후공정 사업을 수행하는 역할이지 그룹 내에서 지주사로의 지배력을 강화하는 이유는 아니라고 설명합니다.

현재까지는 피에스케이에서 전공정 장비와 신규사업을 진행하는 것으로 보아 큰 문제는 없는 것으로 보입니다. 지주사 개편 세제혜택의 일몰이 2021년까지로 예정되어있기 때문에 오너 일가의 지배력을 키우기 위한 흐름 차원으로 생각됩니다.

[분투하는 반도체 중견기업]'인적분할+합병' 피에스케이, 지배구조 퍼즐 완성

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

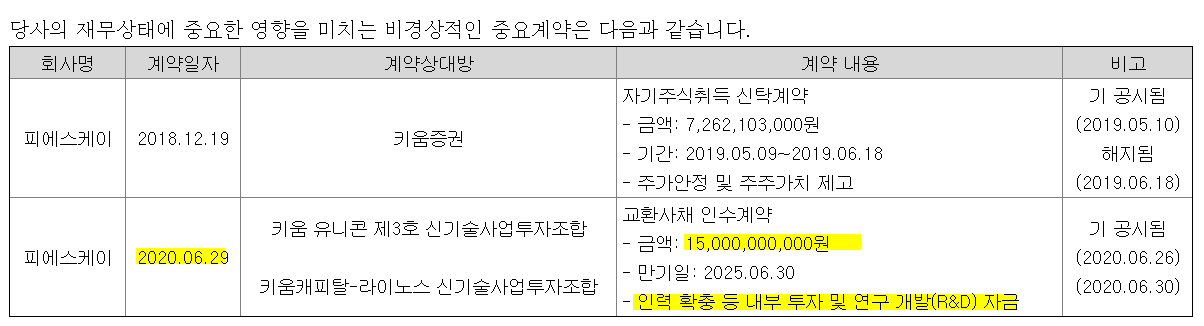

6.2. 리스크2: 전환사채

피에스케이는 교환사채를 150억 발행하였습니다. 사측에서는 인력 확충과 내부 투자 및 연구 개발(R&D) 자금을 위해 해당 교환사채를 발행했다고 밝히고 있습니다.

하지만 피에스케이가 가진 현금을 충분합니다. 해당 전환사채를 발행한 것은 지주사 체제의 안정화를 위한 발행으로 이해하고 있습니다.

피에스케이가 발행한 전환사채는 교환가액이 발행 시점에서 15~20% 할증되어 동사에게 유리하게 설정되어 있으며 이자율이 0%이기 때문에 주가 하락에 따른 리픽싱이 없습니다.

그럼에도 현재 교환사채가 전환된 물량이 시장에 출하되는 점은 아쉬운 점입니다.

6.3. 리스크3: 반도체 업황 부진

반도체의 업황 부진에 따라 주력 고객사인 삼성전자향 매출에 대한 불확실성이 발생할 수 있습니다. 또한 향후 메모리와 비메모리 업황이 다운사이클로 진행될 경우 예정돼있던 설비투자가 지연되면서 실적의 영향을 미칠 수 있습니다.

7. 주가 상승의 촉매(트리거)

7.1. 주가 상승의 촉매(트리거)

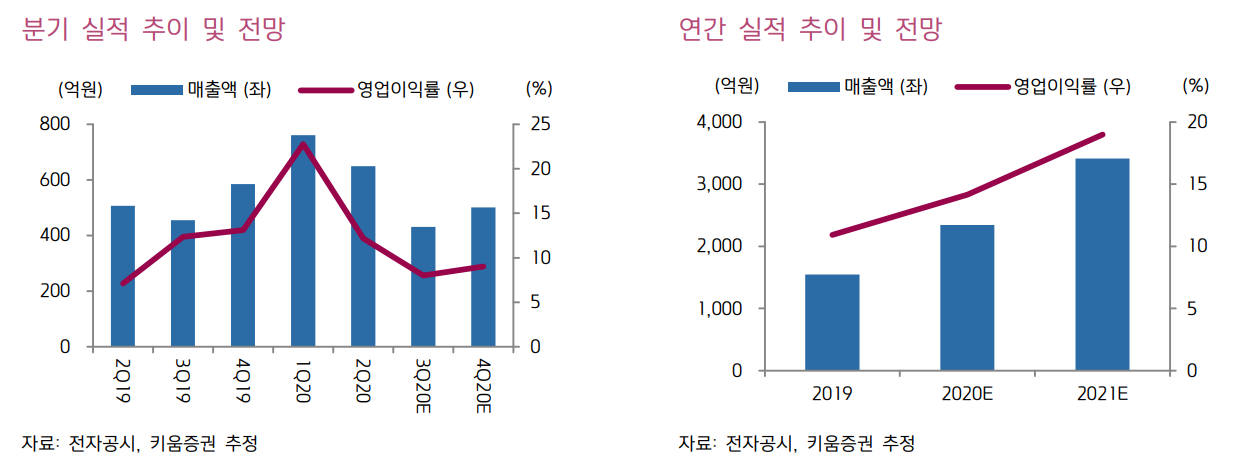

2020년에는 신규사업인 뉴마스크 스트립 등 신규 장비 데모 공급에 따라 원가율이 상승하였습니다.

2021년에는 DRAM과 NAND, 시스템 반도체 모두의 신규투자로 인한 장비 공급 사이클이 도래할 것입니다. 2020년 고객사들은 제한적인 신규 투자를 집행하였습니다.

21년은 삼성전자 P2(평택)과 시안2기의 메모리 투자 확대와 SK하이닉스 M16 DRAM 신규 투자 등으로 20년 대비 각각 1~2라인은 최소 추가로 증설할 예정입니다.

또한 동사의 PR Strip 장비는 삼성의 비메모리에 공급되며 미국 주요 고객향 시스템 반도체에도 공급이 확대될 예정입니다.

NAND 시장에서 Bevel tech의 경우 중장기 국산화 수혜가 예상되면 PR Strip 거래선 다변화로 인하여 향후 밸류에이션 멀티플이 상승이 가능합니다.

2021년 이익 성장과 고객사 국산화, 거래서 다변화를 촉매로 밸류에이션 멀티플 상승이 나타날 가능성이 높습니다.

7.2. 실적 분석

2021년의 매출은 3000억 / 영업이익 600억원을 달성할 가능성이 높습니다. 순이익이 520억 수준이 나올 가능성이 있기 때문에 PER 10.98배입니다.

반도체 장비 업종에서 글로벌 1위 점유율의 장비를 사업부문과 비메모리 고객 확대에 따른 매출 증가로 인한 실적 증가는 성장하는 반도체 장비주가 가능합니다.

장비주 중 성장하는 반도체 장비주인 유진테크가 PER 28배를 받고 있습니다. 따라서 피에스케이도 21~22년 실적의 PER 15배는 받아야 합니다.

향후 기업의 적정가치는 PER 15배 정도입니다. 해당 밸류에이션으로 주가 상승이 예상되는 이유입니다.

8. 향후 주가 방향

8.1. 투자 시나리오

현재 시총 5721억

21년 예상 자체사업 영업이익 600억

22년 예상 자체사업 영업이익 670억

최악의 시나리오

반도체 하락 사이클로의 변화, 신규사업 장비 공급 드랍

베스트 시나리오

반도체 슈퍼사이클과 비메모리 설비투자 증가

삼성그룹의 메모리, 반도체 설비투자 수혜

신규사업 장비 공급 고객사 증가

8.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 영업이익 X 7배

평범한 기업은 영업이익 X 10배

성장하는 기업은 영업이익 X 13배(글로벌 1위 캐시카우 + 신규사업)

예상주가(자체사업 + 지분가치)

21년 영업이익 600억 X 13배 = 7800억

22년 영업이익 700억 X 13배 = 9100억

목표 시가총액: 8450억

기대수익률: +47.7%

참고1. 비메모리 수혜주 - 원익홀딩스, 원익QnC 분석 글👇

원익홀딩스(030530) 주가 분석 - 반도체 자체사업 & 지분가치 대비 극심한 저평가

원익홀딩스(030530) 주가 분석 - 반도체 자체사업 & 지분가치 대비 극심한 저평가 투자포인트 요약 투자포인트1: 매년 영업이익 400억이 가능한 반도체 자체사업 투자포인트2: 극심하게 저평

pepperk.tistory.com

원익QnC(074600) - 원익큐엔씨, 가장 저평가된 3D NAND + 파운드리 + TSMC 반도체 관련주

원익QnC(074600) - 원익큐엔씨, 가장 저평가된 반도체 소재주 + 비메모리 관련주 원익QnC(원익큐엔씨)는 3D NAND와 파운드리 투자 수혜주입니다. 반도체 쿼츠사업의 본업도 잘 되는데 자회사인 모멘티

pepperk.tistory.com

참고2. 참고할 유튜브

1. 피에스케이, 핵심은 지금보다 내년!

2. 3D-NAND 고단화 수혜주 찾기 (하나온라인세미나)

'4. 주식 > 4-2. 기업분석' 카테고리의 다른 글

| 효성화학(298000) 주가 전망 - 적자전환, 그러나 베트남이 정상가동된다면? (0) | 2021.01.29 |

|---|---|

| 코아시아(045970) 주가 전망 - 삼성 비메모리 수혜주, 디자인하우스 GUC 시총 2.2조를 향해 (0) | 2021.01.25 |

| 원익QnC(074600) - 원익큐엔씨, 가장 저평가된 3D NAND + 파운드리 + TSMC 반도체 관련주 (0) | 2021.01.15 |

| 원익홀딩스(030530) 주가 분석 - 반도체 자체사업 & 지분가치 대비 극심한 저평가 (0) | 2021.01.10 |

| 에스엠코어(007820) 주가 분석 - 스마트팩토리와 물류자동화 최대 수혜주 (0) | 2021.01.09 |

댓글