클래시스 주가 전망(214150) - 20년 3분기 실적 발표(3Q20)

시가총액 9933억

매출액 798억

영업이익 423억

순이익 348억

PER 28.64

1. 클래시스는 슈링크

클래시스는 슈링크의 성장과 함께 주가가 상승한 기업이다. 국내 미용시장의 성장에 가장 큰 수혜를 받은 기업이다. 따라서 슈링크가 성장한다면 지속적으로 성장할 수 있는 기업이다.

그러나 최근 성장에 대한 우려가 생겼다. 높아진 주가는 중력처럼 주가를 아래로 당기고 있었다. 주가를 하락시키는 트리거만이 필요할 뿐이었다. 주가 하락의 트리거는 2분기에 어닝쇼크에 이은 3분기 실적이었다.

2. 3분기 실적

3분기 실적은 매출 196억, 영업이익은 119억으로 영업이익률 61%라는 놀라운 숫자를 보여줬다. 그럼에도 11.13일 종가 -7.81% 하락을 보여줬다. 시장은 1조에 가까운 시가총액과 PER 30배에 걸맞은 매출성장률이 아니라고 판단한 것으로 보인다.

클래시스 3분기 IR자료에 의하면 3Q19에 비하여 매출액은 -15억 감소하였다. 반면에 영업이익률이 상승하면서 영업이익은 2억 증가하였다. 2Q 실적 쇼크에 이어서 컨센서스 대비 지속 하락하는 결과를 보여주고 있다.

낮아진 눈높이를 감안하더라도 코로나19에 따른 수출감소가 지속 영향을 미친 것으로 확인할 수 있다. 매출비중에서 소모품의 비중이 늘어나는 만큼 영업이익률이 상승하였다. 수요가 지속되는 소모품을 팔 수 있다는 것이 동사의 가장 큰 장점이다. 3Q에도 슈링크 시술의 대중화로 소모품 성장세가 지속되고 있다.

3. 수출의 회복은 지속될 것인지?

2분기에도 재난지원금의 영향으로 내수는 견조한 모습을 보였지만 3분기 사회적 거리두기 강화로 인해 내수는 2분기에 비해 뒤로 가버렸다. 다행히 수출은 성장세를 다시 회복하였고 4분기 수출에 대한 기대감이 존재한다.

4. 중장기적 수출 고성장세를 보여줘야

내수시장의 파이는 정해져있다. 클래시스가 1조 이상의 시가총액을 도달하기 위해서는 수출에서는 고성장세를 보여줘야 한다. 향후 슈링크 시장 성장 속도와 인구 규모를 고려하면 브라질이 내수 시장보다 커질 여지가 충분한다. 이에 브라질 향 수출 증가로도 몇년간 연평균 20-30%대의 매출 성장세가 가능하다.

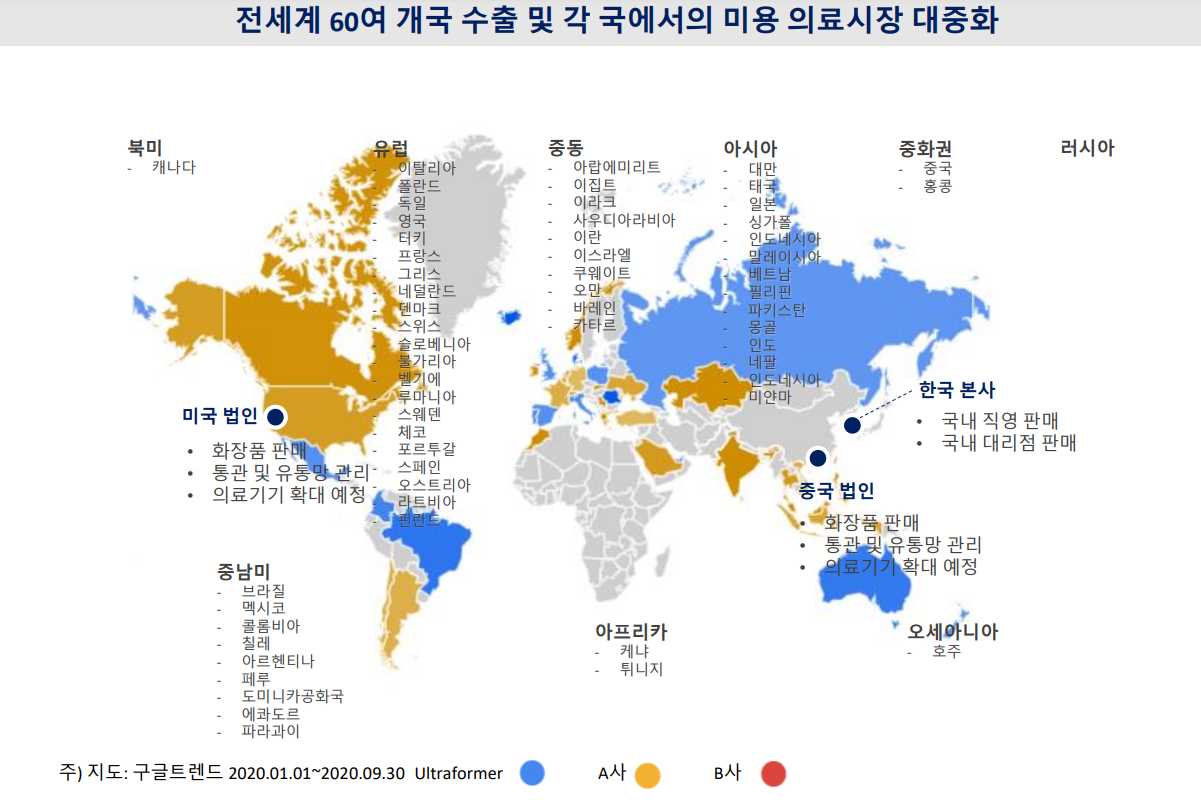

밑에 지도를 확인해보자. 클래시스의 주된 수출 국가는 남미시장이다. 그리고 향후 중국과 오세아니아 국가이다. 특히 브라질과 중국시장에서 매출성장세에 따라 주가와 밸류에이션 프리미엄이 형성될 것으로 보인다.

코로나 19 영향과 4분기 실적이 더욱 중요해지는 것이 그 이유이다.

5. 리스크 - 부작용 노이즈와 자사 제품 홍보 필요

유튜브에 슈링크라는 단어로 검색을 해보자. 슈링크 리프팅에 대한 부작용과 하지 말아야되는 유튜브가 상위권을 차지하고 있다. 동사는 타겟에 적합한 전문화된 마케팅 활동으로 대중화를 선도하고 있다고 밝히고 있다. 디지털 광고나 롯데시네마 광고를 통해 대중화를 이끌려고 노력하는 것 같다.

하지만 자사 제품의 긍정적 효과에 대한 광고를 더욱 집중할 필요가 있다. 긍정적인 효과가 있어봤자 의사들이 나와서 슈링크 부작용 이야기하면 사람들이 시술받겠나.