애경산업 주가 전망(018250) - 2020년 3분기 실적 발표(3Q 20)

1. 3분기 부진은 지속되고 있다

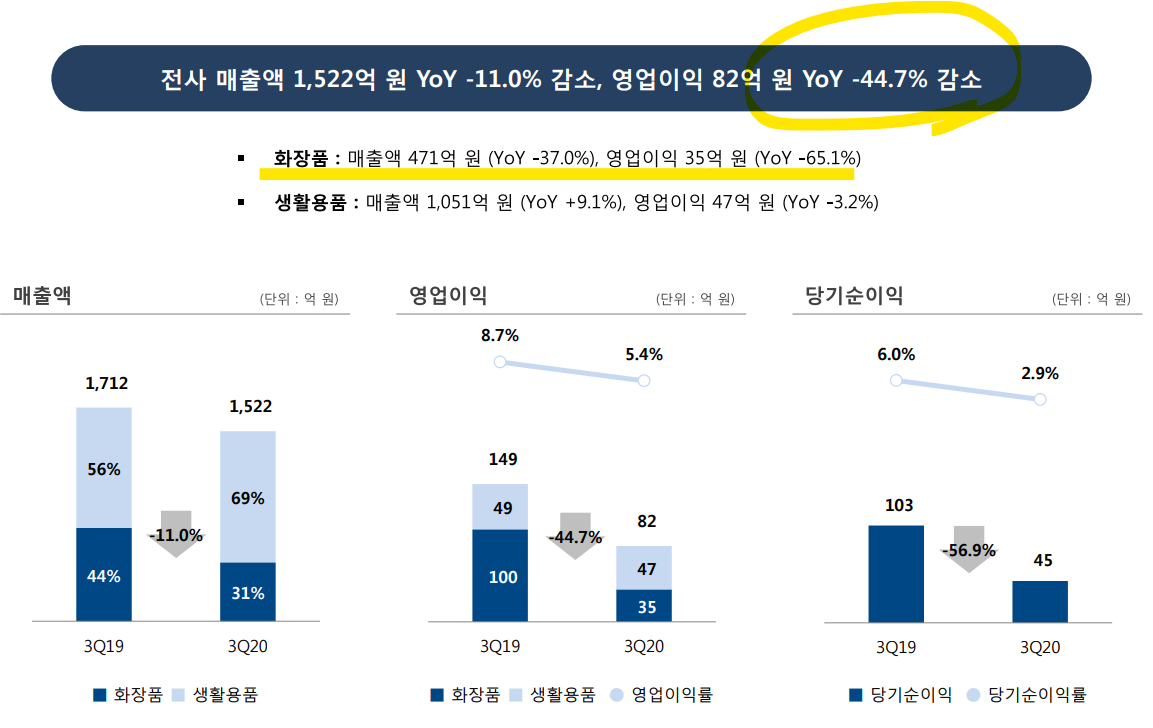

예상했던 화장품 부분의 부진이 계속되고 있다. 매출액이 -11% 감소했으며, 영업이익이 -44.7% 감소하여서 계속되는 부진을 기록했다. 생활용품은 매출이 +9.1% 성장하였지만 화장품 부부이 매출 -37% 감소하였으며 영업이익이 -65.1%하락하면서 상장 이후 최악의 모습을 보이고 있다.

AK그룹에서 가장 안정적인 실적을 자랑하면서 든든한 중심 역할을 맡은 기업이었다. 하지만 AK그룹 전체가 끝없는 부진에 빠지고 있다. 제주항공의 끝없는 부진과 캐쉬카우 역할을 하던 애경산업까지 부진하면서 AK그룹 전체가 최악의 한 해를 보내고 있다.

이러한 영향이 애경산업에도 미치는 영향이 분명 있을 것이다.

2. 4분기도 실적 개선이 어려운 이유

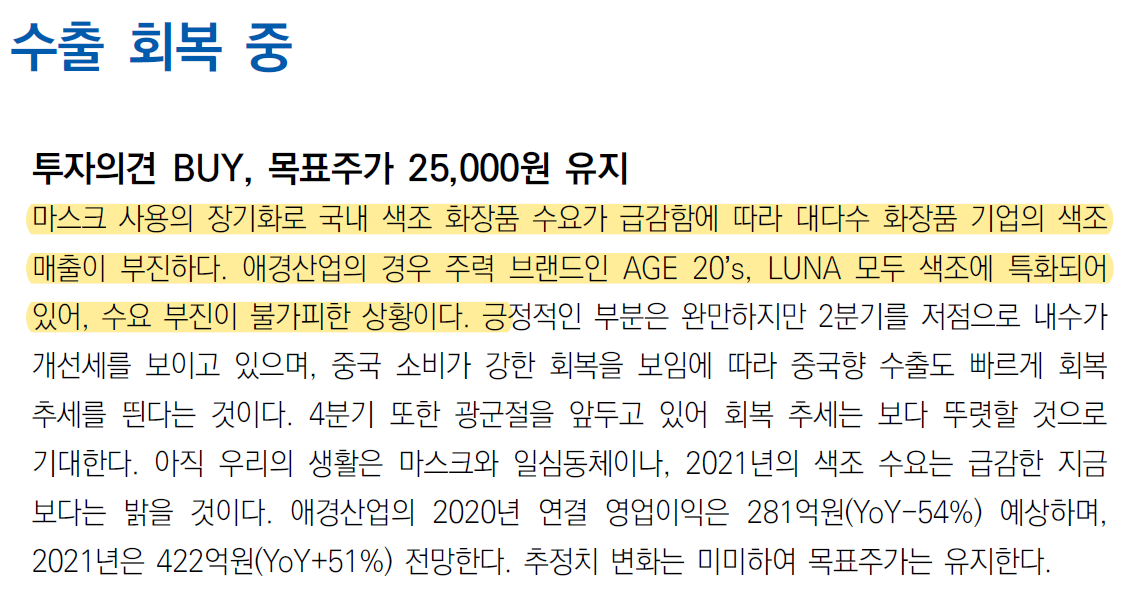

마스크 사용이 장기화됨에 따라 국내 색조 화장품의 수요가 부진하다. 대다수 화장품 기업의 매출이 부진하다. 하지만 애경산업의 경우 AGE 20's, LUNA 모두 색조에 특화되어 있어 부진의 크기가 크다.

정상적인 상황에서 면세점 매출 비중이 28%을 기록하고 있었기 때문에 현재 면세점 매출 회복의 부진이 뼈아프다. 코로나19가 장기화되면서 화장품 매출이 회복될지는 미지수이다. 한동안 부진한 모습을 계속 보일 것으로 보인다.

3. 기대할 점 하나(1) : 생활용품

생활용품은 코로나의 영향과 관련없이 꾸준히 성장하고 있다. 특히 국내 디지털 채널 고성장이 지속되면서 온라인 판매 증가가 일어나고 있다.

개인 위생의 관심 증대로 '랩신', '샤워메이트' 등 위생브랜드 매출이 호조를 보이고 있으며 '헤어케어' 국외 채널 확대(중국과 베트남)에서 발생하고 있다는 것은 좋은 신호이다.

4. 기대할 점 둘(2): 중국 수출

국내 화장품 수출 데이터가 10월부터 긍정적으로 증가하기 시작했다. 애경산업도 중국 내 수요 개선으로 해외매출이 YoY +5% 성장하였고 QoQ로는 +88%로 성장하였다. 향후 코로나 이후 회복가능성을 예상할 수 있는 부분이다.

디지털 중심의 글로벌 진출이 가속화되고 있다. 중국 T-mall '루나' 플래그십 리뉴얼과 동남아시아 쇼피 진출 등을 추진하고 있어 매출회복에 기여할 수 있을 것이다. 국내외 디지털 마케팅에 적절히 대응할 수 있는 체력이 동사에게 있는지가 매우 중요한 부분이다.