1. 중 견제 나선 美…중국 선사·제조선박에 수수료 부과 추진

미국 정부는 중국 선사 및 중국산 선박에 대해 입항 시 최대 100만 달러, 톤당 최대 1000달러의 수수료를 부과하는 방안을 추진 중임. 🚢💰

- 복수 선박 운영 시 최대 150만 달러까지 부과 가능

- 미국 제품 수출 시 일정 비율을 미국 선적 선박 이용 의무화 (시행 직후 1% → 7년 후 15%)

- 1974년 무역법 301조 근거, 중국 조선·해운 시장의 지배력 확대에 대응하는 조치

美, 중국 선박 입항 때마다 최대 150만弗 수수료 부과

2. 미국이 중국을 견제하는 이유와 국내 조선·해운업체에 미치는 영향

- 중국 정부는 보조금과 특혜를 통해 조선·해운 시장 점유율을 2000년 5%에서 2023년 50% 이상으로 성장시킴 📈

- 미국은 자국 해운 산업 보호 및 시장 왜곡 방지를 목표로 함

- 한국 및 일본 조선업체들은 중국 선박 운송비 증가에 따른 대체 수요로 수혜 가능

- 미국 소비자 가격 상승 가능성 존재 ⚠️

- 향후 미국이 추가 조치를 발표할 가능성도 있으므로 해운업체들은 지속적인 시장 변화를 모니터링할 필요 있음

- 국내 조선업체외 해운업체들이 기회요인. 이벤트가 많은 조선은 본 글에서 투자배제하고 투자자가 관심이 없는 해운에 기회를 찾으려고 함.

3. HMM, 대한해운, 팬오션 기업 분석 및 미국향 매출 비중

🔹 HMM (현대상선)

- 국내 최대 컨테이너 선사로 글로벌 주요 항로 운항

- 컨테이너 해운 중심으로 운영되며, 미주 노선 비중이 높음

- 미주향 매출 비중 약 20~25% 🚢📦, 미주 노선 수익성이 높아 정책 변화에 따른 영향이 클 가능성

- 대형 해운 얼라이언스(해운 동맹) 소속으로 운임 협상력 보유

🔹 대한해운

- 벌크선(철광석, 석탄, 곡물 등)과 LNG 운송 중심으로 운영

- 주요 고객사로 국내외 대형 발전·철강 기업 포함

- 미주향 매출 비중 약 10~15%, 주로 원자재 수출입에 의존

- 장기운송계약(타임차터) 비율이 높아 상대적으로 안정적인 실적 유지 가능

🔹 팬오션

- 벌크 화물 운송 전문 업체로, 철광석·곡물·석탄 등의 대량 화물 운송 수행

- 주요 고객사는 글로벌 곡물 트레이더 및 국내외 원자재 기업

- 미주향 매출 비중 약 10~15%, 곡물 및 철광석 운송이 주력

- 선박 용선 계약 비중이 높아 시장 변동성 대응력이 우수함

4. BDI & SCFI 간단 설명

- SCFI (상하이 컨테이너 운임지수): 컨테이너선 운임 변동을 반영하는 지수 📦

- 글로벌 무역 및 소비재 물동량 변화에 따라 변동, 쉽게 택배

- 경제 성장 및 공급망 이슈가 운임에 영향 미침

- 컨테이너지수는 HMM에 영향

- BDI (발틱 건화물선지수): 벌크선 운임 및 원자재 수요를 반영하는 지수 ⚓

- 석탄, 철광석, 곡물 등 원자재의 글로벌 물동량 변화에 민감, 쉽게 원자재

- 경기 회복 시 상승, 경기 침체 시 하락 경향

5. 미국 제재가 운임 지수를 올린다면 HMM를 매수

- SCFI: 트럼프 집권 이후 관세에 따른 물동량 하락으로 컨테이너선 운임 하락세

- 트럼프 이슈로 인해 아시아~미국 노선에서 변화의 조짐, 변곡점 형성

- 향후 SCFI가 트럼프 이슈로 상승한다면 HMM 영업이익 급증 가능 📊

- BDI: 원자재 수요 증가 및 경기 회복으로 벌크선 운임 미세하게 반등 중

- 중국 경기 부양책과 인프라 투자 증가로 원자재 운송 수요 증가

- 계절적 요소(곡물 수확기, 겨울철 난방 연료 수요 등)도 운임 상승에 기여

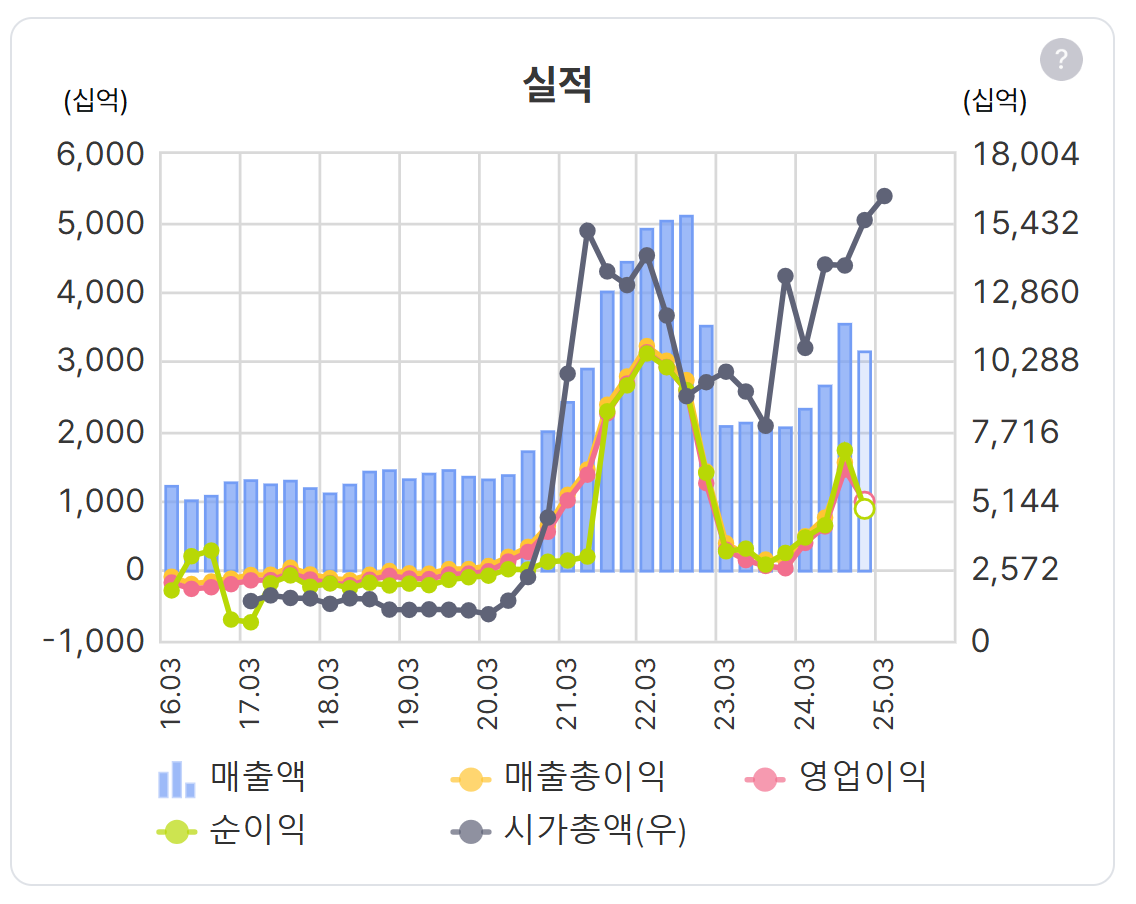

6. HMM 영업이익 컨센서스 기대감이 낮아 변곡점에서 투자 가능

🔹 25년 영업이익 전망

- 24년 3.2조 영업이익에서 25년 트럼프 관세로 실적 하락 예상

- 네이버 주가로는 5만원에서 1.8만원으로 많이 하락한 것 같지만 주식전환으로 인해 시가총액은 지속 증가

- 코로나 해운지수 폭등으로 분기 OP 3조를 찍었던 시가총액을 넘어서는 가능할까가 고민

- 현재 시가총액 16.4조 / 25년 OP 1.8조

🔹 주주환원 정책

- 단기 주주환원 계획: HMM은 향후 1년 내에 총 2.5조 원 이상의 주주환원을 실시할 계획임.(배당 및 자사주 소각 포함) 이는 2024년 결산 배당을 포함한 금액으로, 현재 주가 대비 약 12~15%에 해당함.

- 중장기 주주환원 정책: 2030년까지 배당성향 30% 또는 시가 배당률 5% 중 더 작은 금액 이상을 주주에게 환원할 예정임.

🔹 SK해운 인수

- 현재 HMM 보유현금이 15조 수준으로 자본효율성을 위해 자사주소각, 배당, M&A가 필요

- SK해운 2조원대 인수를 통해 벌크 및 LNG 운송 부문 강화

- 사업 다각화를 통한 리스크 분산 및 장기적인 성장 동력 확보 🚢

7. 결론

🔹SCFI가 상승하면 HMM 매수

- 트럼프발 중국 견제가 SCFI를 급격히 상승시킨다면 HMM 투자.

- 해운 지수 반응이 없다면 테마성 투자는 가능하나 중장기 보유는 어려움.

- 해운지수 상승과 더불어 자사주 소각 및 배당정책으로 매수자금 급 유입 가능성 있음.

- 시크리컬 투자라는 것을 감안할 때 실적이 안좋을 때 변곡점에서 매수, 실적이 좋을 때 매도.