효성(004800) 주가 전망 - 수소테마 관련주와 6% 배당주의 하모니

효성

시가총액: 1조 7679억

연결 매출액(20E): 2조 7825억

지배기업지분 순이익(20E): -527억

투자포인트 요약

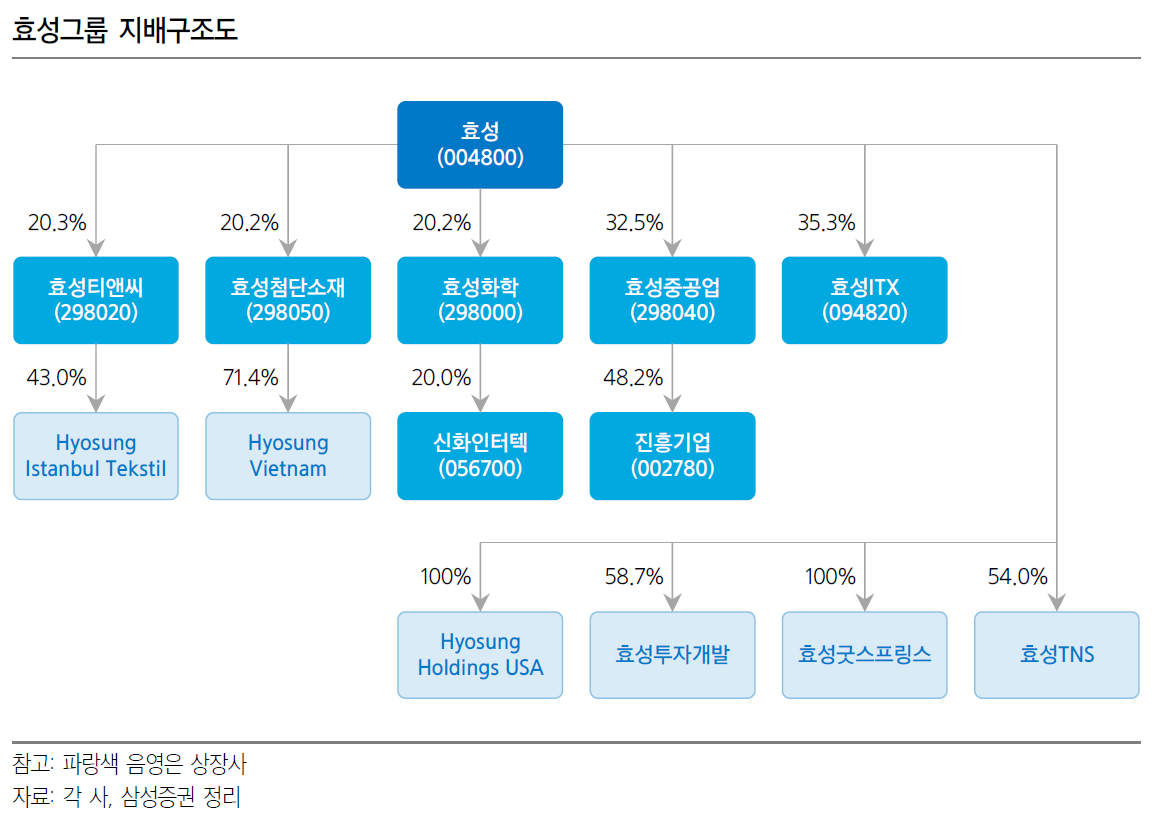

1. (주)효성 - 효성그룹의 지주사

2. 자회사 - 효성화학, 효성티앤씨, 효성중공업, 효성첨단소재

3. 수소 모멘텀과 주가 상승 스토리

4. ESG 지배구조 변화 ➡ 지주회사의 관심 강화

1. (주)효성 - 효성그룹의 지주사

1.1. 효성그룹의 지주회사

- (주)효성은 효성그룹의 지주회사

- 2018년 6월 1일 분할을 하여 지주회사 효성과 효성티앤씨(섬유), 효성중공업(중공업), 효성첨단소재(첨단소재), 효성화학(화학) 등 4개 사업회사로 인적 분할 ➡ 지주회사로 전환

- (주)효성 별도 자체사업 - 자회사 지분의 관리 및 투자, 연구용역, 그룹 CI관리, 인테리어(안양에 공장)

- 관련기업: 효성, 효성티앤씨, 효성첨단소재, 효성화학, 효성중공업, 효성ITX, 신화인터텍, 진흥기업

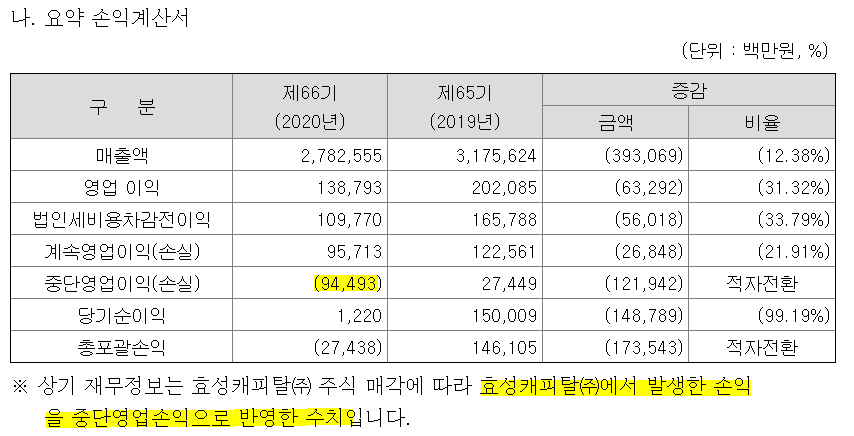

1.2. 효성캐피탈 매각

- 일반 지주회사는 금융회사를 소유할 수 없기 효성캐피탈을 2020월 11월 3752억에 매각

- 2020년말 (주)효성의 자산이 감소한 것은 효성캐피탈 매각으로 인한 효과

- 효성캐피탈 매각으로 중단손실 -944억 인식 ➡ 적자전환

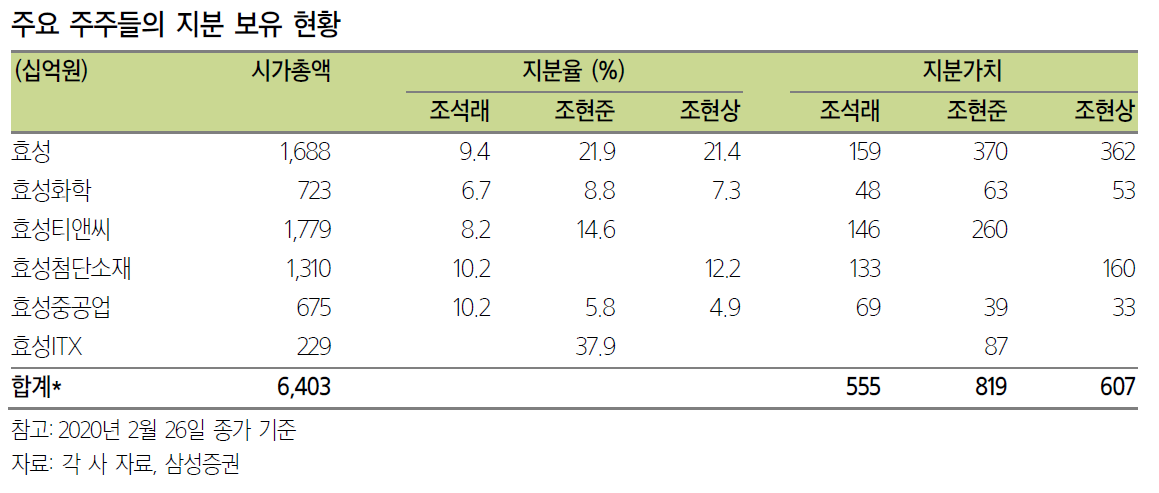

1.3. 주요 주주들의 지분 보유 현황

- 효성의 주요 주주는 조현준 회장, 조현상 부회장, 조석래 명예회장

- 다른 지주회사와는 달리 효성의 주요주주들은 지주회사 이외의 상장 자회사의 지분도 보유하고 있음

- 대주주 3인 모두 지분에 모든 상장사의 보유지분을 담보로 주식담보대출을 실행하고 있음 ➡ 고배당

2.(주)효성 자회사 - 효성화학, 효성티앤씨, 효성중공업, 효성첨단소재

2.1. 효성화학

- 폴리플로필렌(PP) 수지, 고순도 테레프탈산(TPA), 산업용 특수가스 NF3를 주요 생산

- PP-프로판 일관화 공정을 가지고 있으며, 21년 베트남 증설을 통해 매출 2배 증가 가능

- 동사의 PP는 스페셜티 수지로 파이프용도 세계 1위이며 필름부문은 나일론 필름 국내 시장 점유율 1위

2.2. 효성티앤씨

- 효성티앤씨는 섬유와 무역 두 개의 사업부문을 운영 중

- 섬유 사업부문에서는 고부가가치, 고기능성 섬유소재인 스판덱스, 폴리에스터원사, 나일론원사를 생산

- 특히 스판덱스에서 세계 1위 업체, 스판덱스의 주요 원재료인 PTMG도 생산하여 수직계열화

- 폴리에스터원사 및 나일론 원사는 수익성이 높은 차별화 제품 판매에 주력

2.3. 효성첨단소재

- 효성첨단소재는 타이어코드에서 세계 1위

- 산업자재 부문은 타이어 제조에 필수적으로 사용되는 타이어보강재, 자동차 안전벨트용 원사, 에어백용 원사 및 직물, 자동차용 카페트, 상업용 카페트 생산

- 기술 집약적 고부가가치 신소재인 아라미드 섬유에 이어 탄소섬유도 13년 상업화

2.4. 효성중공업

- 효성중공업은 중공업과 건설 2개 사업부문을 영위

- 중공업 부문은 전력산업의 핵심 설비인 변압기, 차단기와 산업 생산설비 등에 필요한 전동기 및 기어 등을 생산

- 신규사업으로 ESS, STATCOM, IT기반 전력설비 자산관리 등 강화

- 건설부문은 주택사업(효성해링턴플레이스), 재개발/재건축, 토목, SOC 등 일반적인 건설사업 영위

2.5. 효성ITX

- 효성ITX는 컨텍사업, IT사업, 디스플레이 솔루션 사업을 영위하고 있으며 컨텍사업 비중이 월등히 높음

- 컨텍센터 사업: 고객응대 컨택센터 구축을 위한 컨설팅과 운영 및 관리에 필요한 토탈 솔루션 제공

- IT사업: IDC를 기반으로 데이터 센터 및 스마트 팩토리 솔루션 개발 구축, 클라우드, 빅데이터

3.(주)효성 - 수소 모멘텀과 주가 상승 스토리

3.1. 효성 그룹의 수소 사업

- 최근 전 세계 친환경 기조에 따라서 기업에게 탄소 감축에 대한 요구가 증가 ➡ 비용으로 전가

- 효성그룹은 에너지 그룹이 아니기 때문에 탄소배출에 대한 규제로 인한 발생하는 부정적 영향은 크지 않음

- 효성이 영위하는 수소 관련 비즈니스는 수소경제로의 진입에 따른 수혜 강도가 클 것

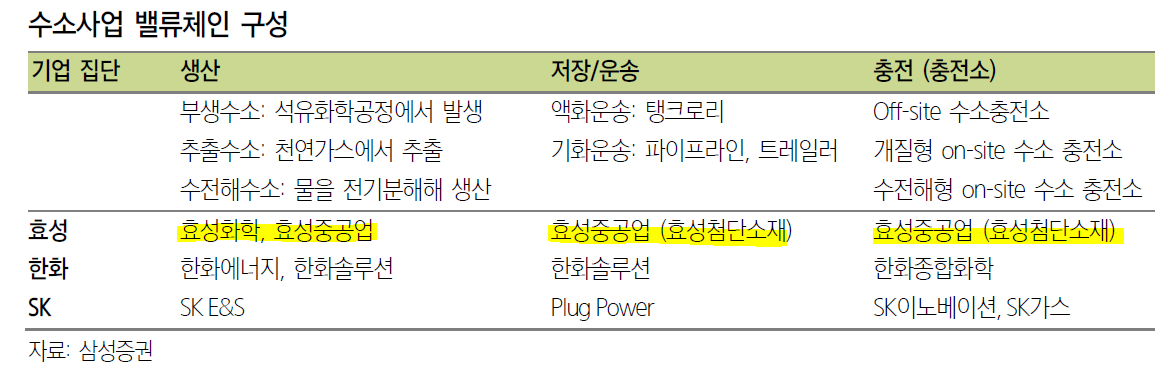

3.2. 수소 밸류체인의 수혜

- 수소가 경제성을 확보하기 위해서는 필수적으로 액화 기술이 필수

- 효성그룹은 수소사업의 밸류체인(생산➡저장/운송➡충전)까지 모두 가지고 있음

1) 효성중공업 - 액화수소 공급 판매 및 운영

- 효성중공업은 독일 린데(Linde) 그룹과 액화수소 사업 추진을 위한 JV 투자

- 22년까지 3000억을 투자하여 울산 용연공장에 액화수소 공장 신설 계획

- 액화수소 공장 건설 완료 시점에 전국 120여 개의 수소 충전소 설치 계획 ➡ 액화수소 충전소 공급 및 판매 운영

- 국내 수소 충전소 시스템 시장의 점유율 1위

2) 효성화학 - 부생수소를 액화수소로 전환

- 효성화학은 프로탄 탈수소화(PDH) 설비를 보유 ➡ 프로필렌 생산과정에서 부생수소 발생

- 국내 PDH 설비를 활용하여 효성중공업의 액화수소 공장을 이용하여 액화수소 설비 생산 가능

- 연간 13000톤 규모의 수소는 연 10만 대의 자동차에 연료 공급 가능한 양

3) 효성첨단소재 - 수소차 핵심 소재인 탄소섬유 국내 유일 생산 기업

- 효성첨단소재는 수소차 CNG 충전용(연료탱크) 등 수소의 저장 및 이동에 사용되는 소재인 탄소섬유를 국내 유일 생산

- 탄소섬유는 원사 안에 탄소가 92% 이상 함유된 섬유로 철보다 10배 강하지만 무게는 25% 수준

- 수소 차 연료 탱크에는 금속을 사용하면 폭발할 경우 위험하기 때문에 탄소섬유를 필수적으로 적용해야 함

- 현대차 '넥쏘'에 수소연료 탱크용 탄소 섬유를 납품하기 위해 최종 인증 절차 진행 중(21년 하반기 적용 예상)

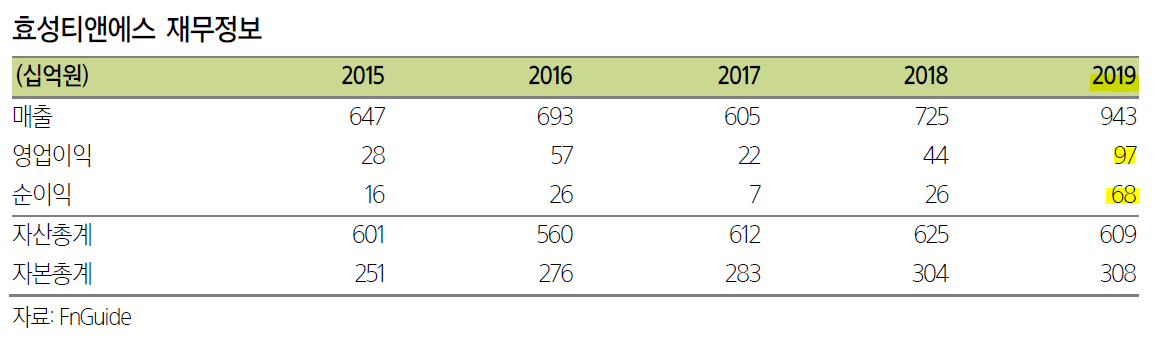

3.3. 비상장 효성티앤에스의 상장 ➡ NAV 증가

- 효성티앤에스는 ATM 제조 판매 기업, 효성이 54% 보유한 비상장 기업

- 21년 하반기나 22년 중에 상장을 위한 준비 중

- 19년 매출 9433억, 영업이익 965억, 순이익 677억 원을 기록하고 있는 알짜 자회사

- 한국과 미국 점유율 1위 기업이며 유럽, 중국 등 수출처 다변화 되어있음

- 효성티앤에스의 ATM기기는 생체정보, 화상을 활용한 ATM를 제조할 수 있는 역량 ➡ 교체 수요로 지속적 성장 가능

- 다만 1) 캐시리스(Cashless) 현상으로 국내외 경쟁사들 실적 부진 지속, 2) 상장 시 효성 티엔에스의 구주매출이 불확실

- 모멘텀은 효성이 인식하고 있는 장부가는 1800억에 불가. 상장 시 미반영 가치가 주가에 반영될 여지가 큼

4. ESG 지배구조 변화 ➡ 지주회사의 관심 강화

4.1. 조현준 회장의 유죄판결 ➡ ESG 개선 노력을 강화하게 될 것

- 20년 11월 조현준 회장의 횡령 혐의 유죄판결

- 효성 그룹에서는 관련 리스크 최소화를 위해 ESG 개선 작업을 지속적으로 매진할 수밖에 없는 상황

- 효성그룹은 조석래 명예회장이 건강상 사유로 그룹의 동일인을 조현준 회장으로 변경해달라고 공정위에 신청

- 그룹 오너 일가에 대한 지분 승계가 마무리되었고, 지주사 전환이 거의 완료되었기 때문 ➡ 그룹사 성장이 주가와 연동

4.2. (주)효성의 높아진 현금 수준과 M&A 가능성

- 지주사 전환 후 효성캐피탈, 안양 부동산 매각 등으로 금융자산 3350억원 보유

- 조현준 회장, 조현상 부회장이 수소사업, 데이터센터 등 성장성 높은 신사업에 대해 관심이 큼

- 향후 주가 모멘텀이 있는 기업 M&A가 실현된 가능성이 있음

5. 효성 향후 주가 & 밸류에이션

5.1. 효성 NAV 대비 할인되어옴

- 상장 자회사들은 실적 개선과 수소 사업 관련 기대감으로 주가가 상승한 반면, 지주사의 상승은 그렇지 못함

- NAV 반영률이 0.5 이하로 낮은 수준에 머물고 있는데 이러한 수준은 향후 주가 상승을 기대하게 하는 요인

- 상장 자회사들로부터의 지분법 이익에 세전이익에서 차지하는 비중이 19년 7%, 20년 0%

- 업황 정상화를 예상하는 21년에는 재무제표에 찍히는 이익이 40% 수준으로 올라올 것

- 효성이 가지고 있는 비상장 자회사의 가치와 양호한 현금흐름을 지주회사가 관심을 가져야 하는 이유

5.2. 다른 지주회사 대비 NAV 할인율이 적어야 하는 이유

- 다른 지주사들에 대비 효성은 NAV 할인율이 매우 적은 편에 속함 = 즉, 타 지주사 대비 비싸게 거래되고 있음

- 효성이 다른 지주사 대비 낮은 할인율이 거래되어야 하는 이유

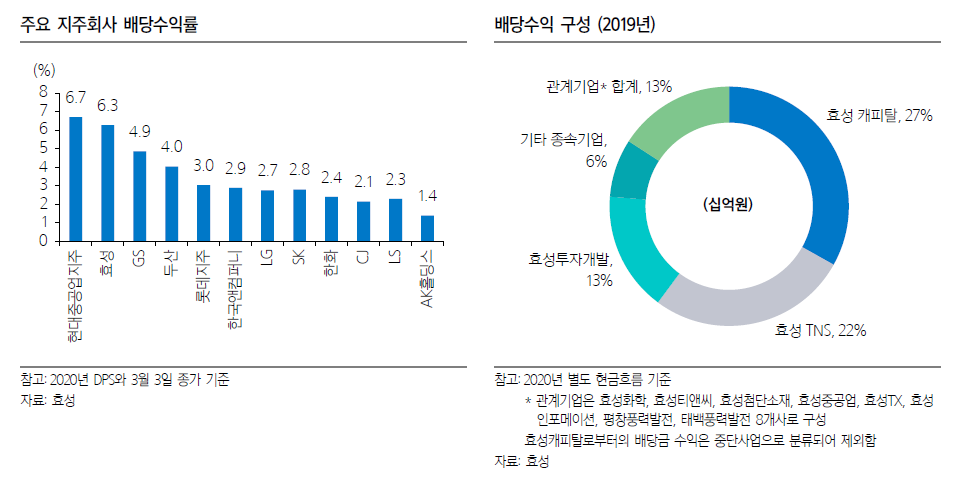

1) 사장 자회사 대비 월등히 높은 배당수익률

2) 장부가가 750억 원으로 평가하는 효성 티엔에스의 상장 계획이 히든 밸류를 드러낼 것

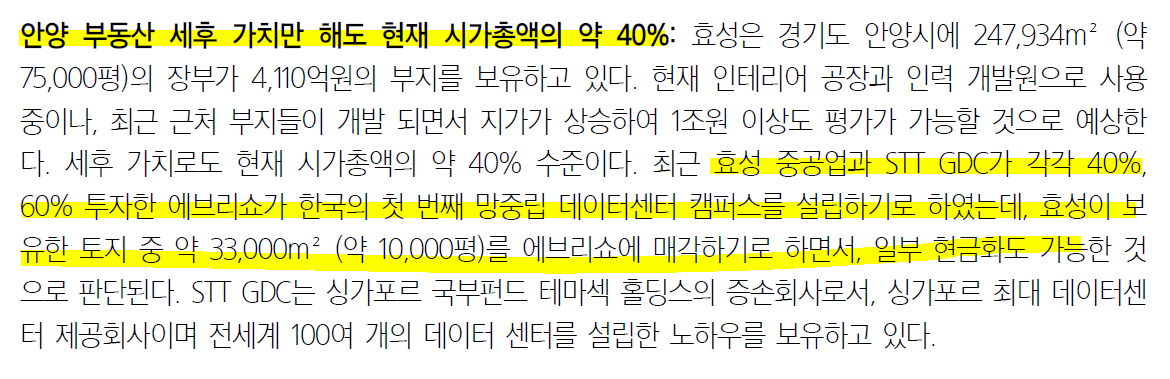

3) 매각이 진행되고 있는 안양 부동산의 가치에 대한 재평가

2)+3)의 가치는 6000~7000억 수준으로 평가됨

4) 주요 주주들이 보유한 주식담보대출이 높다는 점 ➡ 최대주주와 소액주주의 이해관계가 동일

5.3. 주요 자회사의 가치

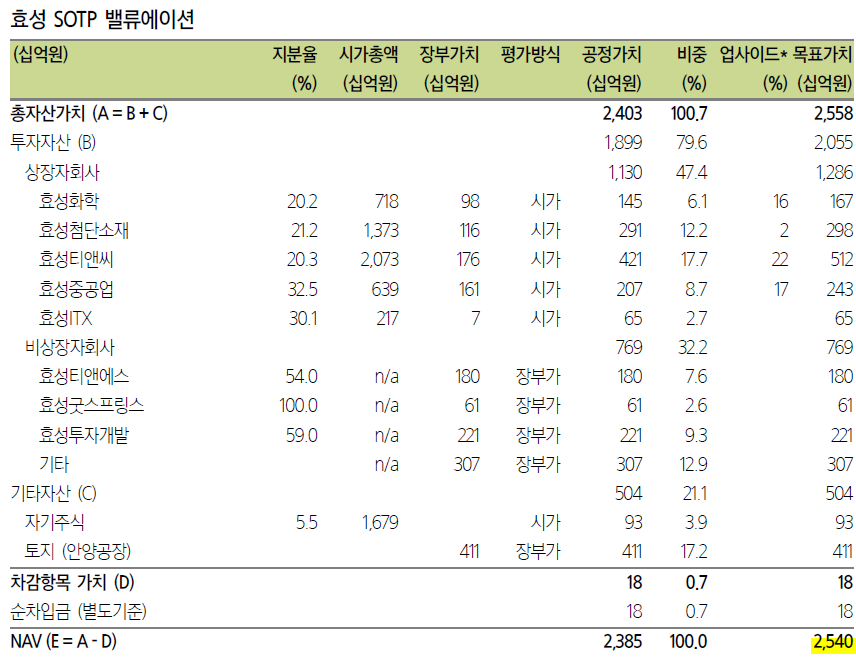

1) (주) 효성 SOTP 밸류에이션 - NAV

시가총액 = 1.7조

NAV = 2.5조

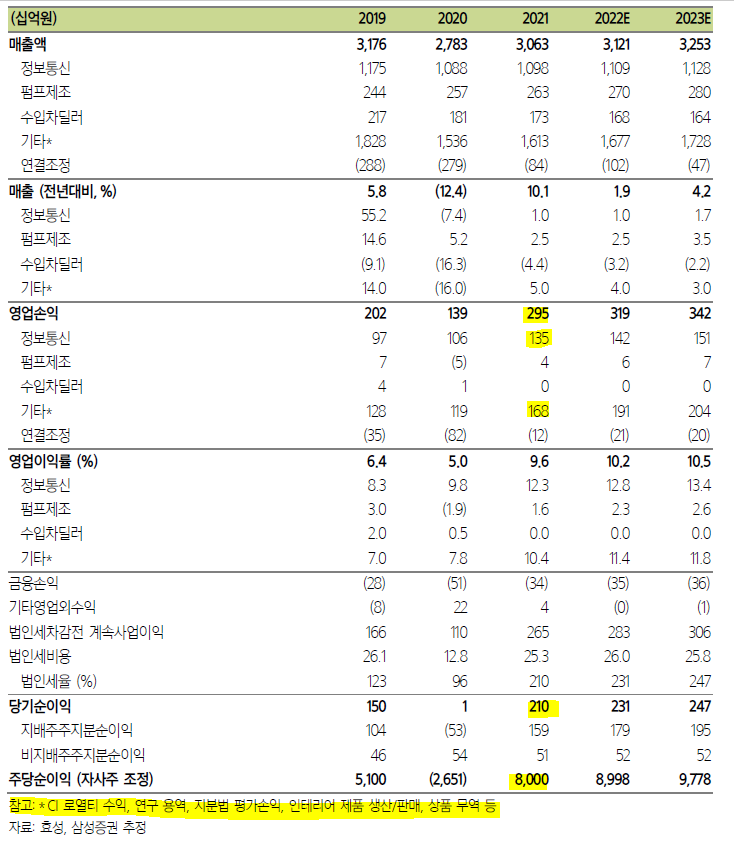

2) 영업이익 - 1) 효성티앤에스 + 2) 지분법 이익

21E 영업이익 2950억

- 정보통신(효성티앤에스+알파) = 1350억

- 기타(지분법 + 로열티) = 1680억

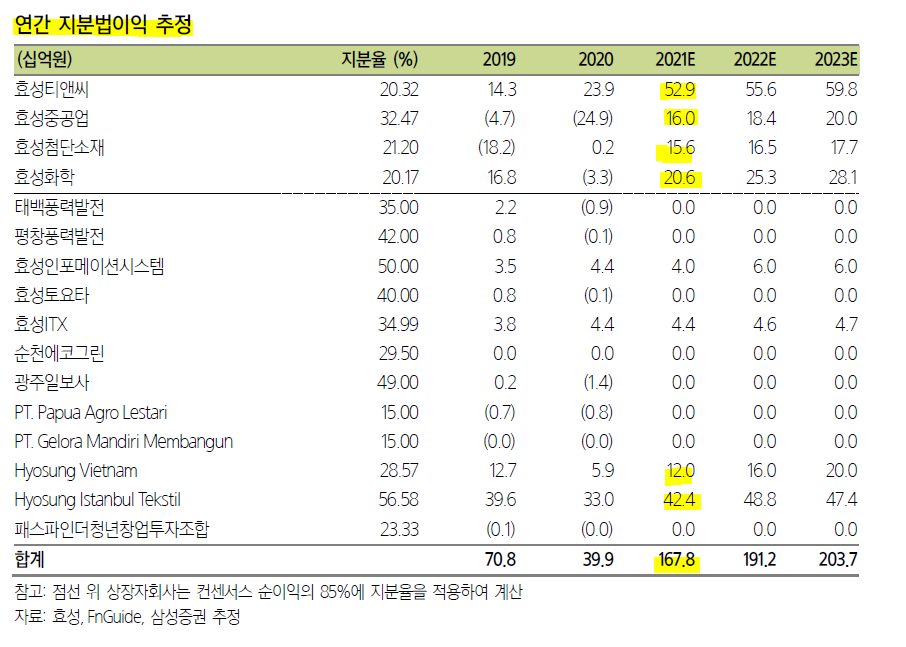

3) 지분법 이익

21E 지분법 이익: 1678억

- 효성티앤씨: 529억

- 효성중공업: 160억

- 효성첨단소재: 156억

- 효성화학: 206억

5.3. 효성 배당수익률 상승

(주) 효성 SOTP 밸류에이션 - NAV

- 주당 5000억원을 지급하기 위해서는 1000억원의 현금 필요

- 효성캐피탈은 연간 250억의 배당수익을 기여했으나 매각으로 21년부터는 사라짐

- 그럼에도 연간 DPS 5000원이 가능할 것

1) 효성티앤씨와 효성 투자개발의 연간 배당이 증가

2) 다른 계열사들의 배당 소폭 상승

3) 19년 상표권 사용료 수취액 498억으로 향후 매출액이 증가하면 더 증가 가능

4) 최대주주의 담보대출 이자 납부를 위해서는 고배당이 필요

5. 향후 주가 전망

5.1. 투자 시나리오

현재 시총 1.7조

21년 예상 당기순이억 = 2100억

22년 예상 당기순이익 = 2310억

[최악의 시나리오]

친환경 정책의 종료

배당 삭감

최대주주 리스크

[베스트 시나리오]

친환경 정책과 수소산업의 수혜

고배당 지속

보유현금을 활용한 M&A

5.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 당기순이익 X 7배

평범한 기업은 당기순이익 X 10배(지주사 할인)

성장하는 기업은 당기순이익 X 13배

예상주가

21년 당기순이익 2100억 X 10배 = 21000억

22년 당기순이익 2310억 X 10배 = 23100억

목표 시가총액: 23100억

기대수익률: +35.8%

관련유튜브 1: 2020 착한기업 인증 효성! 조현준 회장의 미래 경영전략

'4. 주식 > 4-2. 기업분석' 카테고리의 다른 글

| 대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사 (0) | 2021.04.01 |

|---|---|

| 아이원스(114810) 주가 전망 - 반도체 슈퍼싸이클에 올라탄 반도체 부품주 + AMAT 수혜주 (0) | 2021.03.24 |

| 노바렉스(194700) 주가 전망 - 오송공장 증설 효과가 터질 21년 (0) | 2021.03.19 |

| [아모텍] 2021년부터는 MLCC 양산 시작 ➡ 실적폭발 (2) | 2021.02.19 |

| [코아시아] 2020년 실적 리뷰 + 시장개화까지 기다릴 수 있는 역량 (0) | 2021.02.15 |

댓글