DL이앤씨(375500) 주가 전망 - 아크로 브랜드인데 저평가인 건설사

DL이앤씨

시가총액: 2조 4682억

연결 매출액: 7조 7594억

영업이익: 8689억

지배순이익: 4820억

PER: 5.61

투자포인트 요약

1. 저평가 상태 모멘텀 회복될 것

2. 시장의 관심 - 분할 이후 증권사 커버리지 시작

3. 23년으로 갈수록 실적이 좋아진다

4. 향후 주가 전망 & 밸류에이션

1. 저평가 상태 모멘텀 회복될 것

1.1. 21년 연간 매출 7.7조, 영업이익 8600억

- 21년 매출액 7.7조(YoY -11%), 영업이익 8689억(YoY -18%)

- 매출액 및 영업이익 감소 이유

1) 20년 4분기 '아크로 서울포레스트 비주거시설' 매각 매출 6천억 인식 ➡ 역기저 효과

2) 19년 주택착공분의(별도 기준 2.2만 세대) 연내 매출 기여도가 2분기부터 상승

1.2. 올해 별도 2.2만세대, 연결 2.9만세대 착공 계획

- 21년 별도 기준 주택 착공 예정 세대수: 2.2만세대로 yoy +38% 증가

- DL건설(지분 63.9%)은 연내 7천세대이상의 주택 착공이 예상됨

👇 DL건설(대림건설) 분석

대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사

대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사 대림건설 시가총액: 7851억 연결 매출액: 2조 2452억 영업이익: 2675억 순이익: 1856억 PER: 4.26 투자포인트 요약 1. 삼호+고려개발 =.

pepperk.tistory.com

- 연결 착공세대수는 YoY +48% 증가하는 2.9만세대 전망

- 연결 기준 큰 폭의 주택 착공 증가는 향후 2~3년간의 전사 실적 개선으로 이어질 전망

- 정부의 공급정책으로의 변화, 5년만의 주택건설 업사이클을 감안시 지속적 실적 개선 가능

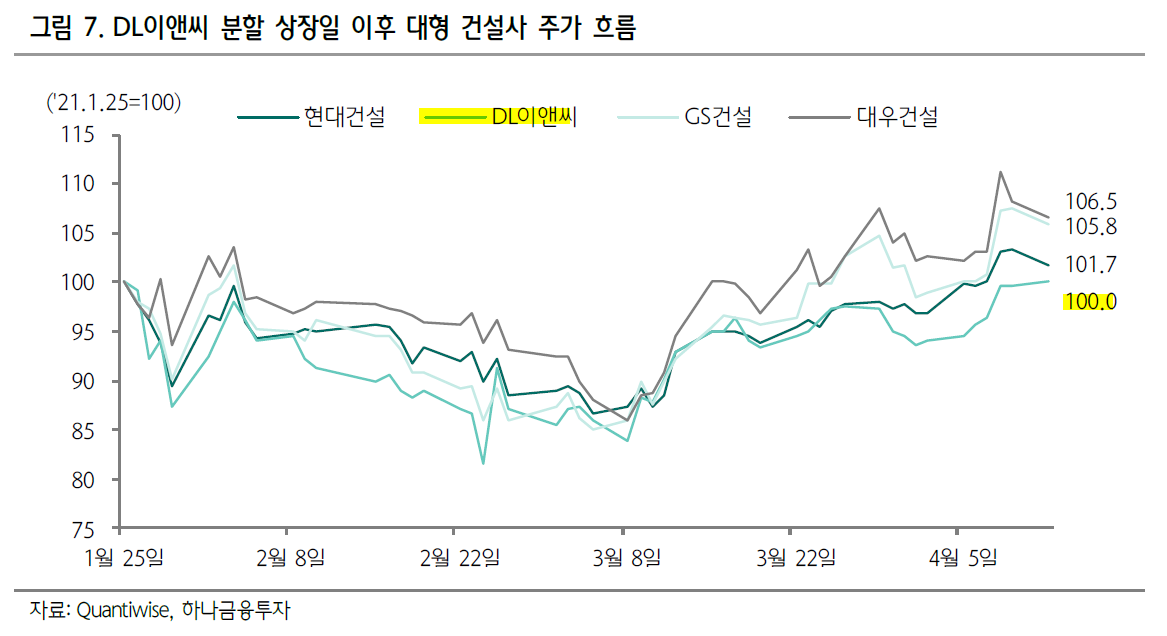

1.3. 대형건설사 대비 저평가

- 목표 시총은 3.2조 vs 현재 시총 2.4조

- 최근 부진한 주가 상승: 올해 상대적 낮은 정비사업 비중(착공 기준 32%)와 낮아진 해외수주잔고

- 또한 DL이앤씨와 DL의 지분스왑 이슈로 인한 불확실성 증가가 원인 ➡ 공개매수가가 완료되는 4.19(월) 이슈 해결

- 국내사업: DL이앤씨는 대형/수도권, DL건설은 중소형/지방을 담당하면서 주택사업의 이원화의 시너지

- 해외사업: 1분기부터 러시아, 말레이시아에서 4700억원의 수주 기록, 연간 플랜트 수주 목표의 32% 달성함

- DL이앤씨: PER 5.5배, PBR 0.67배 vs 대형건설사: PER 7.3배, PBR 0.75배

- 사업포트폴리오가 가장 유사한 GS건설과 비교하더라도 PER, PBR 저평가 상태

2. 시장의 관심 - 분할 이후 증권사 커버리지 시작

2.1. 대림산업 ➡ DL이앤씨 분할 이후 증권사에서 소외

- 분할 이후 재무제표의 불확실성에 따른 증권사 애널리스트들의 커버러지에서 제외 ➡ 상장 이후 주가 부진

- 최근 저평가 매력이 부각되면서 DL이앤씨를 커버하는 증권사들이 증가함

- 증권사의 밸류에이션 테이블을 보면 PBR 0.89배 제시함

- DL이앤씨은 PBR 1배를 향해 주가가 움직일 가능성이 큼

1) 대형건설사의 PBR이 0.75배 수준인 점

2) 국내 건설산업의 업사이클을 감안한다면 건설주 전반의 리레이팅 가능성이 큼

3) 경기회복에 따른 해외플랜트 사업의 재개 ➡ 국내 주택사업만 영위하는 건설사보다 프리미엄 부여

2.2. DL이앤씨 주택착공 추이 및 계획

- 21년 매출 인식되는 착공세대는 2.2만세대

- 1분기 기착공 5250세대 ➡ 2분기 6400만세대 ➡ 3분기 비수기(여름,장마) ➡ 4분기 6200만세대

- 1분기 실적보다는 2분기에 좋을 것이며 22년으로 향할 수록 실적 모멘텀이 증가함

2.3. DL이앤씨 - 사업비중 및 지역 비중

- 사업비중은 도급 61% : 도시정비 31%, 자체 8%

- 사업마진율은 자체 > 도시정비 > 도급

- 건설사 자체 용지를 많이 가진 건설사는 좋은 실적을 기대할 수 있으나 건설사들이 대부분이 불황기에 투자했던 자체용지를 소진함

- 지역별 비중: 경기/인천 53%. 타지역 대비 분양가가 높기때문에 이익기여도가 높음

3. 23년으로 갈수록 실적이 좋아진다

3.1. DL이앤씨 중기 수주 / 매출 가이던스

- 건설사의 신규수주는 미래의 실적을 담보하고, 매출은 현재 체력을 의미

신규수주 가이던스: 21년 11.5조 ➡ 22년 12조 ➡ 23년 12.6조

매출 가이던스: 21년 7.8조 ➡ 22년 8.5조 ➡ 23년 9.6조

- 영업이익률 11%가정시: 21년 8500억 ➡ 22년 9350억 ➡23년 1조

- 지배순이익률 6.2% 가정시: 21년 4820억 ➡ 22년 5240억 ➡ 23년 5713억

3.2. DL의 DL이앤씨 공개매수 ➡ 지배구조 개편 완료

- 해당 이벤트는 대주주가 DL이앤씨 주식을 DL 주식으로 바꾸는 과정 ➡ DL그룹의 지배력 강화 ➡ 일반 주주들에게는 해당없음

- DL이앤씨 공개매수 가격 정해짐: 11.8만원

- 일반주주들이 유상증자에 참여하면 안되기 때문에 11.8만원은 절대 하락하지 않은 가격 형성됨 ➡ 안전마진

- DL 신주 발행가액은 4.14(수)~4.16(금) 평균가격으로 산정 ➡ 4.19(월)부터는 이슈해소로 접근

4. 향후 주가 전망 & 밸류에이션

4.1. 향후 주가 전망

현재 시총 2.46조

21년 예상 지배순이익 = 4820억

22년 예상 순이익 = 5240억

[최악의 시나리오]

정부의 공급정책 중단, 규제 일변도로 정책 복귀

급격한 금리인상으로 주택시장의 하락

[베스트 시나리오]

정부의 공급정책의 지속, 부동산 규제 완화

완만한 금리인상과 물가상승, 주택시장의 호황

해외 플랜트 사업의 신규수주 지속

저평가 매력도 부각

4.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 순이익 X 7배(수주산업의 한계치)

평범한 기업은 순이익 X 10배

성장하는 기업은 순이익 X 13배

예상 주가

21년 이익 4800억 X 7배 = 33,600억

22년 이익 5200억 X 7배 = 36,400억

목표 시가총액: 3.5조

기대수익률: +42.2%

관련 분석글: DL건설 - 시총의 80% 순현금 보유, ROE 20%, PER 4배 건설사

대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사

대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사 대림건설 시가총액: 7851억 연결 매출액: 2조 2452억 영업이익: 2675억 순이익: 1856억 PER: 4.26 투자포인트 요약 1. 삼호+고려개발 =.

pepperk.tistory.com

관련유튜브 1: DL이앤씨 : 중기 전략 및 주주환원 정책, 기대와 아쉬움 공존 - 김기룡 연구원

관련유튜브 2: DL이앤씨 : 중기 전략 및 주주환원 정책, 기대와 아쉬움 공존 - 김기룡 연구원

'4. 주식 > 4-2. 기업분석' 카테고리의 다른 글

| [한신공영] Per 3.6배 중소형 건설사 + 강남재건축 수혜주 (0) | 2021.06.22 |

|---|---|

| 코스맥스엔비티(222040) 주가 전망 - 건기식 해외부문의 턴어라운드 ➡ 주가상승의 촉매 (0) | 2021.04.21 |

| 대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사 (0) | 2021.04.01 |

| 아이원스(114810) 주가 전망 - 반도체 슈퍼싸이클에 올라탄 반도체 부품주 + AMAT 수혜주 (0) | 2021.03.24 |

| 효성(004800) 주가 전망 - 수소테마 관련주와 6% 배당주의 하모니 (0) | 2021.03.20 |

댓글