<소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주

주성엔지니어링, 경인양행, 동진쎄미켐, 코오롱인더스트리, 신화인터텍, 선익시스템, 에이테크솔루션, 일진머티리얼즈, 아모텍, 에코프로비엠, 와이지-원, 이오테크닉스, 미래컴퍼니, 상아프론테크, 성우하이텍, 후성

👇 산업통상자원부가 선정한 소부장 으뜸기업 및 핵심기술 내용입니다.

투자아이디어 발견1. 산업통상자원부의 소부장 으뜸기업 22개 선정

투자아이디어 발견2. 정부가 밀어주는 기업들은 결국 좋아질 수밖에 없다

선정된 기업에는 다음과 같은 다양한 혜택이 있습니다. 국산화, 소부장 지원에 맞춰 적극적으로 밀어주는 흐름입니다.

국내 반도체, 디스플레이, 2차전지 대 회사들은 해당 기업을 주요 협력사로 선정할 가능이 매우 높습니다.

1) 으뜸기업을 대상으로 향후 5년간 범정부 차원의 100여개 가용 프로그램을 연계하여 기술개발, 사업화 글로벌 진출 등 전 구간에 걸쳐 밀착 지원

2) 기업당 최대 250억원(연간 50억원)의 연구개발(R&D) 지원을 하며 기업 부담금을 대폭 완화하여 기술개발 투자를 유도

3) 339개 공공기관 테스트베드 기반으로 실증평가를 통해 기술개발 성과의 사업화를 촉진하고, 4천억원 규모의 산업기술정책 펀드를 우선 제공하여 인수합병(M&A) 및 설비투자 등 필요자금을 적극적으로 지원

4) 시장 확대를 위해 유력 플랫폼을 대상으로 으뜸기업 적극적으로 홍보하고 기업별 맞춤 전략 컨설팅 제공

5) 불필요한 규제를 개선하여 기업의 규제개선 신청 건에 대해서는 규제 하이패스 제도를 통해 개선 지원

1. 반도체 - 주성엔지니어링, 경인양행, 동진쎄미켐

2. 디스플레이 - 코오롱 인더스트리, 신화인터텍, 선익시스템

3. 전기전자 - 에이테크솔루션, 일진머티리얼즈, 아모텍, 에코프로비엠

위에 반도체, 디스플레이, 전기전자의 글은 1부 글에 적었습니다. 먼저 밑에 글을 읽고 이어서 읽어주세요.

👇 <소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 (1)

<소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 (1) - 주성엔지니어링, 경인양행, 동진

<소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 주성엔지니어링, 경인양행, 동진쎄미켐, 코오롱인더스트리, 신화인터텍, 선익시스템, 에이테크솔루션, 일진머티리얼즈, 아모텍, 에코

pepperk.tistory.com

4. 기계금속 - 와이지-원, 이오테크닉스, 미래컴퍼니

4.1. 와이지-원

시가총액 1944억

매출액 3778억

영업이익 -190억

핵심전략기술: 고경도 가공용 부품 제조기술

동사는 IT, 자동차, 선박, 항공기 등을 정밀 가공하는 절삭공구 제조 및 판매입니다. 엔드밀(END MILL) 부문 세계 1위 메이커를 보유하고 있는 세계적 절삭공구 전문기업입니다.

인도, 브라질, 러시아 등 신흥국가 진출하면서 신규시장의 개척하고 있습니다. Insert Type 제품 생산 및 판매 본격화와 항공용 Special 제품을 확대하고 있습니다.

절삭공구란 절삭가공용 공작기계에 부착하여 정밀 가공, 홈 생성, 나사선 생성 등 공작물의 형태 형성, 결합, 분리 등의 역할을 하는 제품입니다.

쉽게 이야기하면 제품을 만드는 커터칼이 공작기계이고, 커터칼의 날이 절삭공구입니다. 동사는 과거 OEM을 위주로 생산하였지만 현재는 자체 브랜드(YG)를 만들어 브랜드를 강화하고 있습니다. 국내는 YG브랜드 100%이며, 해외로는 64%에서 69%입니다.

와이지-원은 경기 민간 산업입니다. 동사는 금융위기를 제외하고는 꾸준히 성장해온 탄탄한 체력을 가진 회사입니다. 질적 성장을 위해 코팅설비투자 제품믹스 조정, 신제품 개발에 집중하면서 최근 Capex 투자를 집행하였습니다.

절삭공구는 제품 형태에 따라 Solid와 Insert Type으로 분류됩니다. 솔리드 타입은 자루와 날이 일체형인 형태이고, 인서트는 샤프심과 같이 날 부문만 구성되어 결합하여 사용되는 제품입니다. 동사는 본래 Solid Type으로 시작하여 성장하다가 Insert Type으로 진출하였습니다. 글로벌 성장 롤모델인 스웨덴 샌드빅은 매출 3조원 규모입니다.

현재 와이지-원은 2020년 분기 적자를 기록하고 있습니다. 코로나19로 인한 설비투자 둔화와 Insert Type에 진출한 이후 생산효율 하락으로 인한 이익률 저하가 그 이유입니다.

투자포인트는 글로벌 설비투자의 회복과 생산효율 증가입니다. 향후 코로나 이후 이연 된 글로벌 설비투자의 회복될 가능성이 매우 높습니다. 더불어 신제품의 생산효율이 정상화된다면 이익률이 급격히 증가할 가능성이 있습니다.

지표는 국내 설비투자지수 추이를 확인하면서 회복세과 관찰된다면 공작기계(화천기공) 등과 함께 볼 만한 회사입니다.

업황의 최전성기였던 2017년 매출액 3866억 / 영업이익 593억 기록한 체력을 보유한 회사입니다.

4.2. 이오테크닉스

시가총액 1조 40575억

매출액 3339억

영업이익 542억

핵심전략기술: 광학 가공장비 제조기술

동사는 반도체 및 디스플레이 제조 공정에 사용되는 레이저 및 장비를 개발 생산하는 레이저 종합 전문기업입니다. 동사는 반도체 생산 장비로서 Laser Marker, Laser Cutter가 주요 사업 아이템으로 반도체와 디스플레이에 납품하는 기업입니다.

동사의 제품은 레이저가 사용되는 다양한 공정에서 사용됩니다. 레이저 마킹 장비는 반도체 후공정에서 반도체 칩에 제품 정보를 표시하는 장비입니다. 동사의 레이저 마커 장비는 국내 95%, 세계 시장 60%로 세계 1위를 차지하고 있습니다.

레이저 커팅 장비는 반도체 후공정에서 웨이퍼를 절단하는 장비입니다. 레이저 드릴링 장비는 기체에 구멍을 뚫는 장비입니다. 최근 레이저 어닐링 장비를 연구 개발하였습니다. 어닐링 장비는 정밀한 레이저를 통해 스팟성 담금질이 가능하고 극표면에서만 열처리를 하게 되어 생산 수율이 급격하게 향상되는 장비입니다.

동사에게 중요한 것은 전방 업체(디스플레이, 반도체)의 투자 사이클입니다. 동사는 특이하게 공급 계약을 거의 공시하지 않는데 동사가 공급하는 레이저 장비는 첨단 기술장비로 고객사들이 공개를 원하지 않기 때문입니다.

동사는 반도체, 비메모리, EUV, 반도체 후공정(Fo-PLP)의 수혜주입니다. 반도체의 미세공정과 파운드리 투자가 진행되면서 동사의 레이저 장비가 필수적으로 요구됩니다.

동사의 최대 투자포인트는 반도체 미세공정, 파운드리, 후공정, OELD 디스플레이에서 필수적인 장비라는 점입니다. 삼성전자는 반도체 1위를 노리며 공격적인 투자를 하고 있습니다. 고성능, 미세화 기술개발과 TSMC와의 나노 경쟁을 하면서 후발 경쟁 업체와 기술적 격차를 벌리려는 전략을 펼치고 있습니다.

따라서 삼성전자의 초격차 전략에는 EUV에 사용되는 동사의 반도체 레이저 어닐링 기술이 있습니다. 한국의 유일한 반도체 레이저 어닐링 기업입니다. 레이저 장비 업체 중 삼성전자에 납품할 수 있을 정도로 높은 기술력을 가진 반도체 후공정 장비 업체는 거의 존재하지 않는 상태입니다.

동사의 밸류에이션은 매우 높습니다. 시장은 이미 동사의 기술에 대한 높은 밸류를 주고 있습니다. 향후 동사에 주가 상승에서 가장 중요한 요소는 실적이 매출이 정말 찍히냐입니다.

동사의 독보적인 신기술을 탑재한 장비가 상용화되어 본격적으로 실적에 잡히는 순간부터 시장의 주목을 받을 수 있습니다.

4.3. 미래컴퍼니

시가총액 3537억

매출액 491억

영업이익 -163억

핵심전략기술: 연삭장비 제조기술

미래컴퍼니는 1984년 설립된 반도체, 디스플레이 제조장비와 Touch Panel을 생산하는 사업을 영위하고 있으며 신규사업으로 3D 센서모듈 및 복강경 수술로봇 제조하고 있습니다.

동사의 사업부는 1) 디스플레이 장비, 2) 로봇 의료장비, 3)센서 사업부로 나누어져 있습니다. Edge Grinder를 국내 최초 자체 개발에 성공하여 디스플레이 장비가 총매출의 90% 이상을 담당하고 있습니다. 따라서 동사의 실적의 결정적 요인은 디스플레이 산업 투자 사이클입니다.

동사의 성장 전략을 2가지입니다. 로봇 의료장비와 센서 사업부입니다.

동사가 개발한 복강경 로봇 수술 장비는 현재 전립선 수술과 담당 수술 분야에서 레퍼런스를 확보하였습니다. 현재 추가적인 래퍼런스를 위해 세브란스 병원과 협업 중에 있습니다. 현재는 판매를 목표로 몇몇 중소병원들과 협상을 하고 있는 상태입니다.

동사의 로봇 수술 장비의 경쟁력은 편의성과 가격입니다. 경쟁사(다빈치) 대비 1회당 수술비용을 42% 절감할 수 있습니다. 다빈치의 경우 수술 도구가 일회성이며 로봇 가격이 비싸기 때문에 동사의 수술 로봇을 통해 병원의 운영비를 절감할 수 있습니다. 코로나 19로 인해 치료에 필요한 국내 유일의 복강경 의료 로봇에 대한 관심도가 높아진 상태입니다.

센서 사업부는 자체 알고리즘을 활용하여 True VGA급 ToF 3D 카메라를 개발하였습니다. ASIC칩의 적용으로 가격경쟁력을 확보하였으며 자동차, 가전, 스마트폰 등에 적용이 가능합니다.

최근 머신비전의 트렌드는 3D 센싱입니다. 현재 보안, 유통 쪽에 트랙레코드가 존재하며 자동차, 가전, 로보틱스 쪽으로 확장할 계획입니다. 현재 최근에 개화하기 시작한 시장이기 때문에 규모의 경제를 이룩하기 위해서는 다양한 고객군으로 다양화할 필요가 있습니다.

동사는 투자포인트는 자율주행, 의료로봇, 디스플레이 관련주입니다. 다양한 테마에 걸쳐있는 것이 큰 장점입니다.

동사는 주력사업의 실적 개선과 신규사업의 높은 성장성으로 과거 높은 주가 상승이 있었습니다. 디스플레이 장비업체임에도 주가에 프리미엄이 많이 반영되어 있기 때문에 디스플레이 업황의 회복과 신사업(수술로봇, 3D센서)의 매출 가시화되어야 합니다.

디스플레이 업황의 최전성기에 2017년 매출액 1815억, 영업이익 372억이 가능한 회사입니다. 향후 의료로봇장비와 3D센서 모듈에 따라 실적의 업사이드가 열려있습니다.

5. 자동차 - 상아프론테크, 성우하이텍

5.1. 상아프론테크

시가총액 7587억

매출액 1584억

영업이익 98억

핵심전략기술: 자동차 연료정지 스택용 핵심 소재, 부품 제조기술

상아프론테크는 자체 개발한 슈퍼 EP(Engineering Plastic)의 소재합성, 소재가공, 공정개발 기술 등의 원천기술력을 보유하고 있습니다.

2차전지 전해액 누수를 막는 부품인 캡 어셈블리 가스켓, 디스플레이 패널 공정의 유리 기판 이송 장치인 카세트(PD Cassette), 반도체 사업의 Wafer carrier와 ETFE Film 제조 등을 주요 매출원으로 하고 있습니다.

동사는 2차전지, 디스플레이, 반도체 산업군에 노출되어있습니다. 2020년 기준으로 매출 비중은 OA 25%, 반도체 17%, 자동차 8%, 전자부품 7%, PCB 14%, 2차전지 9%, 디스플레이 9%입니다.

소재별 주요 제품은 아래 표와 같습니다.

상아프론테크는 19~20년 전기차 배터리 관련 매출 성장이 타 업체들보다 낮았습니다. 가장 큰 이유는 주요 고객사인 삼성SDI의 헝가리 공장 증설에 함께 투자하지 않았기 때문입니다. 동사는 최근 헝가리 법인을 설립하고 증설 투자를 마무리하고 있습니다. 21년 하반기부터는 유럽향 배터리 매출이 추가로 발생할 것입니다.

동사는 국내에서 불소수지 기반의 제품을 생산할 수 있는 유일한 기업입니다. 현재 불소수지를 제품 특성 및 고객의 요구에 따라 배합하는 기술을 보유하고 있습니다.

동사는 디스플레이와 2차전지 부문에서 순환적인 매출 성장을 일으킬 수 있습니다. 매출의 안정성이 높고 동사의 기술 경쟁력이 높은 기업입니다. 2021년 한국과 중국 디스플레이 업체들의 투자가 확대되고 2차전지 업체들의 투자가 확대됨에 따라 매출 성장이 뒤따를 것으로 보입니다.

동사는 2차전지, 수소관련주, 국산화 관련주입니다.

동사는 특정 성분을 선택적으로 통과시켜 혼합물을 분리할 수 있는 e-PTFE Membrane 소재 개발에 성공하였습니다. ePTFE는 일종의 필터와 같습니다. 멤브레인 기술은 수소기술에서도 가장 고난이도 기술입니다.

현재 가장 고부가치인 자동차용 멤브레인은 고어사가 독점 공급하고 있습니다. 불소계 멤브레인 제조업체가 제한적이기 때문에 연내 테스트가 성공적으로 진행된다면, 향후 해외시장으로 진출이 가능합니다.

현대차 국산화 완료 후 3년간의 개발과정과 테스트 절차를 완료하였습니다. 현대차로 대량 공급을 위한 증설 작업을 진행 중입니다. 2020년 하반기 물량부터는 본격적으로 고어와 듀얼로 현대차에 납품될 예정입니다.

동사는 전기차 부품은 이미 기업가치에 녹아든 동력이고, 반도체 장비와 소재 사업도 매출 증가폭이 커지고 있습니다. 올해 내 현대차에 공급하는 멤브레인 사업이 결실을 맺는다면 매출의 큰 성장이 있을 것입니다.

상아프론테크는 경쟁이 제한적이고 기술집약적인 사업구조라 잠재력이 매우 큰 업체입니다.

5.2. 성우하이텍

시가총액 5456억

매출액 2조 9522억

영업이익 35억

핵심전략기술: 카본 복합 소재 제조기술

동사는 자동차에 활용되는 다양한 차체 부품을 OEM 방식으로 제작하여 현대차, 기아차, 한국지엠, 폭스바겐, BMW에 공급하는 자동차 부품 기업입니다.

주요 사업은 범퍼 레일, 사이드, 도어 프레임, 후드 어셈블리 등 자동차 차체 부품입니다. 현대자동차에 납품하는 Bumper rail 은 거의 독점적인 공급자입니다.

전 세계 친환경 모빌리티 산업이 급속이 커지면서 연비 규제 강화에 따른 자동차 경량화 이슈가 있습니다. 자동차 중량의 구성에서 차체, 파워 트레인, 새시가 20~30% 수준으로 상당히 큰 비중을 차지하고 있습니다. 전기차의 주행거리를 늘리기 위해서 차량의 경량화가 중요한 핵심 과제가 되었습니다.

성우하이텍은 자동차 경량화와 관련하여 전기차, 수소차 관련주입니다.

동사는 차체부품을 1) 경량화하면서 2) 강한 내구력으로 제조할 수 있는 기술을 지니고 있습니다. 대형 차체 부품을 3mm 두께로 얇게 제조하는 기술과 부품의 수를 줄이는 기술을 가지고 있습니다. 또한 스틸 차체와 조립을 위해 기계적인 접합인 SPR 소재 및 구조 최적화를 통해 접합된 부분의 강도를 기존 대비 +50% 이상 향상시켰습니다.

동사는 자체적인 CAD/CAE 기술을 기반으로 고객사에 맞는 공정개선을 통해 생산성을 향상하고 품질경쟁력을 확보하고 있습니다. 동사의 품질 및 생산성 효율을 위한 공정 프로세스로 인해 경쟁업체에 비해 우수한 경쟁력과 납품 능력을 지니고 있습니다.

신규 차종 및 하이브리드 및 전기차 차체부품 및 자동차 경량화에 대한 지속적인 연구개발을 수행하고 있습니다. 자체 기업부설 연구소를 운영하고 연구개발비와 기술인력을 기반으로 R&D 능력을 가지고 있습니다.

자체적인 기술개발 및 정부과제 등을 통해 차량 경량화 관한 원천기술을 보유하고 있는 것이 일반적인 자동차 부품 기업과의 차별화되는 지점입니다.

친환경, 그린뉴딜로 인한 연비 관련 규제가 강화되면서 차량 경량화에 대한 요구는 매우 커지고 있습니다. 동사의 제조 경쟁력을 바탕으로 향후 출시 예정인 신차부품의 시장점유율을 확대하고 있습니다.

향후 국내외 매출 성장을 통한 시장 경쟁력을 강화해 나가는 자동차 부품 회사입니다. 업황이 회복된다면 매출액 3.5조원에 영업이익 1500억 / 순이익 400~500억이 가능한 회사입니다. 향후 자동차 업황 회복과 동사의 경쟁력으로 인한 실적 턴어라운드가 기대되는 회사입니다.

6. 기초화학 - 후성

6.1. 후성

시가총액 1조 742억

매출액 2611억

영업이익 72억

핵심전략기술: 불소계소재 제조기술

후성은 불소를 기반으로 한 기초화합물 전문기업으로 냉매가스, 반도체용 특수가스, 2차전지용 전해질 등을 생산 판매하는 기업입니다. 냉매가스와 2차전지용 전해질은 국내에서 유일하게 생산하는 기업입니다.

매출 비중은 냉매가스 38%, 반도체 특수가스 30%, 2차전지 소재 20%, 무기화불화물 18%입니다. 현재 특수가스와 2차전지 비중이 증가하고 냉매 비중이 낮아지는 중입니다.

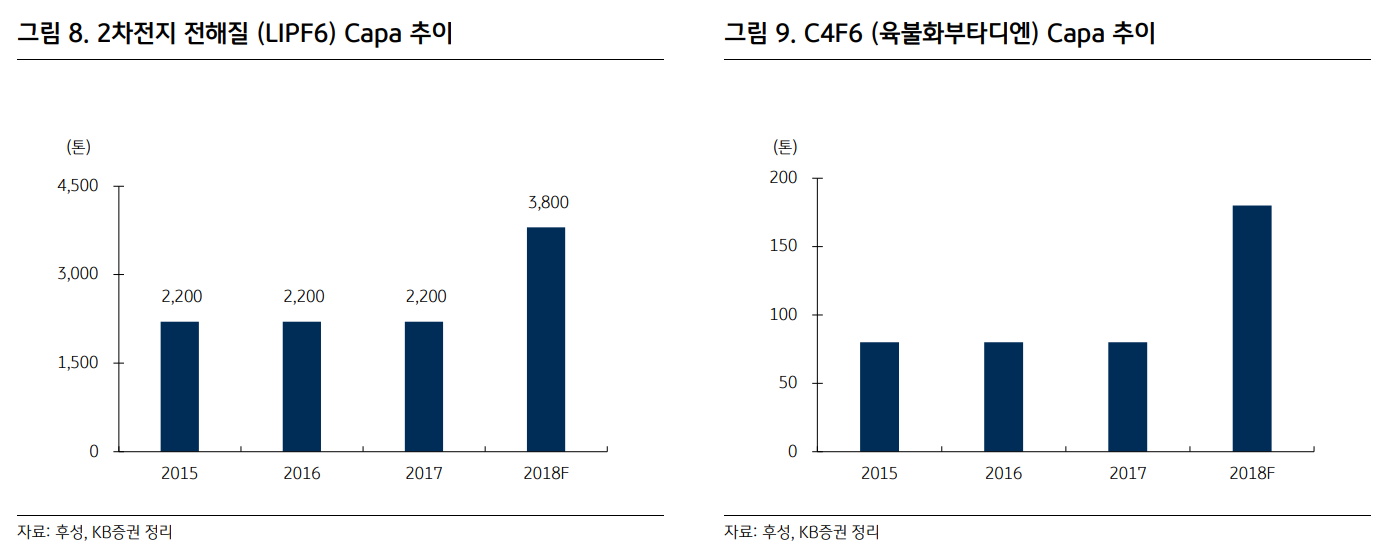

동사는 최근 중국향 전기차 2차전지 배터리 소재 증설을 완료하였습니다. 중국법인(후성과기)에서 400톤의 전해액 첨가제(LiPF6)을 증설하여 3800만톤의 생산능력을 보유하였습니다. 국내에서 1800톤과 합쳐진 5400만톤은 +155% 증가한 CAPA를 보유하게 되었습니다.

후성의 중국법인은 대규모 증설로 인한 비용 부담으로 2020년 200억원의 순적자를 기록하였습니다. 해당 부문의 턴어라운만으로도 후성의 21년 실적 개선이 가능합니다.

2020년 둔화되었던 중국의 전기차 판매가 20년 7월부터 성장세로 전환하였습니다. 이에 따라 배터리 수요 증가로 인한 LiPF6의 가격도 상승세로 전환되었습니다. 결국 21년부터는 전해액 첨가제의 P(가격)과 Q(생산증가)와 C의감소(증설완료)가 모두 가능한 시나리오입니다.

동사의 투자포인트는 두 가지입니다. 1) 배터리관련 업체들 대비 상대적으로 주가가 상승하지 못했다는 점과 2) 반도체 가스인 WF6 공장(후성 신재료)까지 대규모 증설 중이라는 점입니다.

2차전지 전해액: 중국법인 2차전해액 3800톤/년 증설

반도체 특수가스 C4F6(육불화부타디엔, 반도체 식각공정) 증설(80톤/년 ➡ 180톤/년)

반도체 특수가스 WF6(육불화텅스텐, 반도체 금속접착 형성) 증설(400톤/년)

반도체 공정 미세화, 낸드 플래시 메모리 반도체와 3D 공정 전환 등으로 C4F6, WF6 등의 수요 증가 추세는 지속될 예정입니다. 해당 증설은 확실한 수요처가 정해져 있는 전방산업이기 때문에 증설이 매출로 직결되는 구조입니다. 따라서 증설 라인에서 본격적으로 매출이 발생하는 21년부터는 턴어라운드가 가시화될 예정입니다.

증설을 감안하여 21년 매출액 3175억 / 영업이익 301억으로 턴어라운드 할 것입니다. 또한 반도체 가스 WF6 증설이 완료되는 22년 말에는 매출액 5000억과 영업이익 600억 이상이 가능할 것입니다.

향후 2024년까지 으뜸기업을 100개로 확대할 예정입니다.

금년말 선정할 으뜸기업은 미래 산업 트렌드를 반영하여 기존 6대 주력산업의 범위를 넘어 바이오, 에너지 등 차세대 유망 신산업 분야까지 선정 범위를 확대할 예정이라고 합니다.

친환경, 바이오산업에서 으뜸기업으로 선정될 기업을 미리 찾아보는 것도 좋은 투자 포인트가 될 것 같습니다.

기회가 되면 향후 선정될 가능성이 큰 기업에 대해서도 다뤄보도록 하겠습니다.

👇 <소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 (1)

<소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 (1) - 주성엔지니어링, 경인양행, 동진

<소부장 으뜸기업> 관련주 - 정부가 찍어준 소부장 수혜주 주성엔지니어링, 경인양행, 동진쎄미켐, 코오롱인더스트리, 신화인터텍, 선익시스템, 에이테크솔루션, 일진머티리얼즈, 아모텍, 에코

pepperk.tistory.com