1️⃣ K뷰티 성장과 CJ올리브영의 성장

- CJ올리브영은 국내 헬스&뷰티(H&B) 리테일 시장에서 압도적 1위로, 시장 점유율은 80% 이상.

- 인디 브랜드와 PB(자체 브랜드)을 통해 K뷰티 생태계의 핵심 플랫폼으로 성장.

- 외국인 한국 여행 필수코스로 자리매김. 외국인 관광객 매출 비중이 성장 동력.

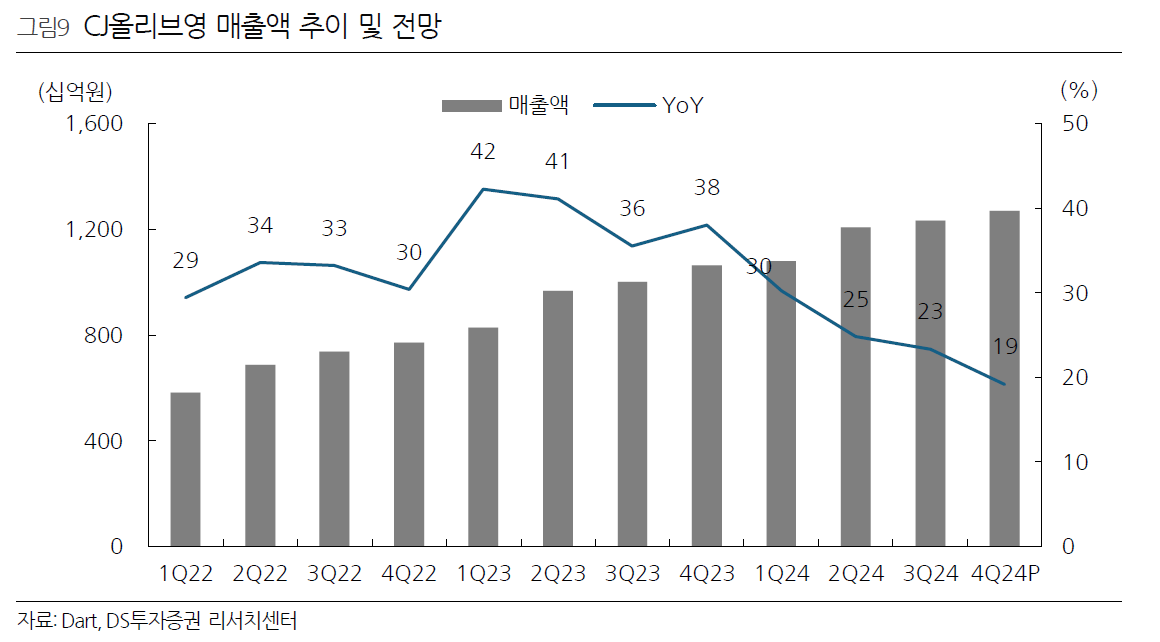

- CJ올리브영 순이익률 NPM 10% 수준. 24년 매출 4.8조, 순이익 4800억 예상

- 25년 10% 성장을 가정하면 매출 5.2조, 순이익 5200억

- 예상되는 시장가치는 6조~7조 수준이며 2년전 3~4조로 평가에서 기업가치가 2배 증가됨.

CJ올리브영 매출액 추이 및 전망 (자료=DS투자증권)

CJ올리브영 매출액 추이 및 전망 (자료=DS투자증권)

2️⃣ CJ올리브영과 CJ 합병 과정 및 최대주주 지분율 전망

- CJ올리브영 올리브영 신한SPC로부터 지분 11.3%를 자사주로 매입함.

- CJ올리브영 상장에서 합병으로 전략을 변화하는 것으로 보임.

- CJ올리브영의 자사주 매입은 소각될 가능성이 매우 높음.

- CJ올리브영이 자사주를 전량 소각하게 되면 CJ그룹 오너 3세인 이선호, 이경후 지분율이 11.04%에서 14.26%, 4.21%에서 5.44%로 증가됨.

CJ올리브영 주주 구성(자료=DS투자증권)

CJ올리브영 주주 구성(자료=DS투자증권)

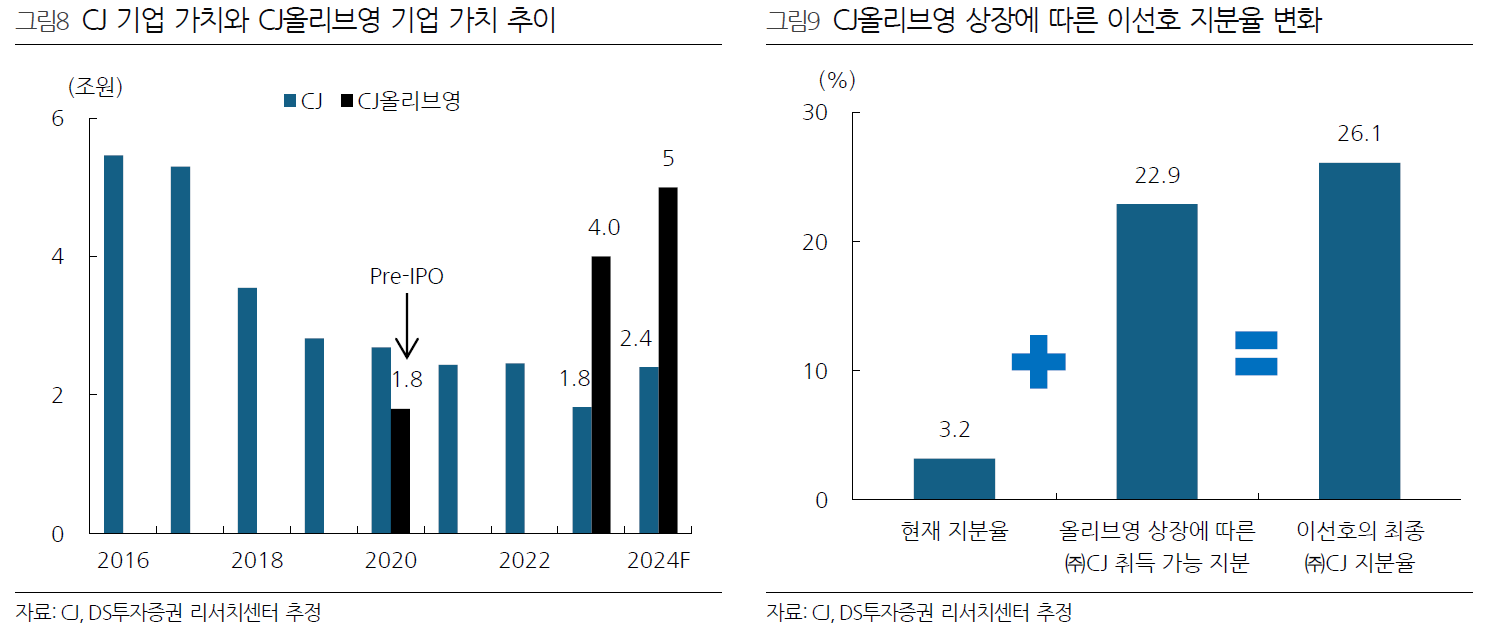

- CJ는 CJ우4(전환)이라는 본주로 전환되는 주식을 발행하여 경영승계를 계획함. 이선호는 우선주 전환을 감안하여 CJ지분을 6.5%가량 가지고 있고, 이경후는 5% 수준으로 들고 있음.

- 현재 지주사 가치는 4조수준이고 CJ올리브영이 7조 수준으로 합병을 하게되면 경영경 승계가 가능하게 됨.

- CJ올리브영과 CJ의 합병이 현실화될 경우, 이선호 실장은 CJ㈜의 지분 약 25% 이상 확보할 것으로 봄.

- 다만 CJ지주사는 주가가 오르지 않아야 대주주에게 유리하기 때문에 CJ 주가에 유리하다고 볼 순 없음.

- CJ의 주가가 너무 오르면 CJ올리브영의 배당성향을 높여 상속세의 재원을 마련할 것으로 보임.

- 배당성향을 높인다면 CJ올리브영의 지분을 51%로 가진 CJ의 배당이 급격히 상승할 수 있다는 것이 투자포인트.

CJ올리브영 상장에 따른 이선호 지분율 변화(자료=DS투자증권)

CJ올리브영 상장에 따른 이선호 지분율 변화(자료=DS투자증권)

3️⃣ 상법 개정에 따른 지주사 주가 영향

- 과거 K증시의 경우 CJ의 주가를 누르기 때문에 CJ지주사 투자포인트가 사라질 수 있으나 상법개정이 앞으로 통과될 가능성이 높다는 점을 확인 필요.

- 최근 상법 개정은 기업의 지배구조 투명성 강화와 소액주주의 권리 보호를 주목적으로 하고 있음.

- 지주회사와 자회사의 중복 상장 제한을 통해 지주회사 중심의 명확한 자금 흐름 및 지배구조 투명성을 확보하려는 의도를 내포하고 있음.

- 향후 비상장 자회사의 IPO가 제한되면서 지주회사가 자회사로의 직접 자금 지원(유상증자 등)을 증가시킬 것으로 전망.

- 상법 개정에 따라 기업의 배당 확대와 자사주 소각 등 적극적인 주주환원정책이 강화되어, 중장기적으로 지주사의 기업가치가 높아질 가능성이 있음.

- CJ 지주사도 이러한 변화에 따라 주주 친화적 정책을 펼칠 수밖에 없는 시대적 흐름에 놓임. 지주사 주가를 눌러놓고 승계를 기다리기에 리스크가 커짐. 따라서 대주주의 승계관점에서는 빠른 승계 마무리로 리스크를 없애고 싶을 수 있음.

- CJ올리브영의 가치를 빠르게 증가시켜 빠른 합병이 될 가능성이 높아지고 있음.

4️⃣ CJ올리브영과 CJ의 합병이 발생할 경우 투자포인트

- CJ올리브영의 뛰어난 실적과 성장 가능성은 CJ 주가에는 긍정적 요인

- 합병을 통해 CJ는 일반 지주사에서 사업 지주회사로서의 가치를 더욱 강화됨. CJ올리브영을 투자하고 싶으면 CJ를 투자해야 되기 때문에 패시브 자금 유입도 가능.

- 합병이 완료되면 대주주와 소액주주가 일치. 합병 CJ는 배당 확대 및 자사주 소각과 같은 적극적이고 명확한 주주환원정책 추진이 가속화될 수 있음. 주주들에게 안정적인 배당 수익과 주가 상승 가능성을 기대.

5️⃣결론: 합병 이벤트를 활용하여 CJ지주사 투자하자

- 장기투자 관점에서는 CJ4우(전환)을 매우 선호했으나, 본주와의 괴리율이 좁혀지고 낮은 거래량으로 투자 열위

- K뷰티 성장과 외국인 인바운드 증가에 직접적으로 수혜를 받는 기업이 CJ올리브영

- 지주사를 매수하는 것은 전통적인 K증시에서는 상법개정과 밸류업과 같은 시대적 흐름에서 지주사 투자가 조명받을 수 있음.

- CJ올리브영이 CJ와 합병하게 되면 지분율 50%에서 지분율 100%의 완전 자회사가 되는 것이 매우 중요. CJ합병 이벤트를 보고 CJ지주사 투자하는 것을 좋아 보임.

CJ지주사, CJ4우(전환) 5년 주가 추이

CJ지주사, CJ4우(전환) 5년 주가 추이