대림건설(001880) 주가 전망 - 시총의 80% 순현금 보유 + PER 4.1배 건설사

대림건설

시가총액: 7851억

연결 매출액: 2조 2452억

영업이익: 2675억

순이익: 1856억

PER: 4.26

투자포인트 요약

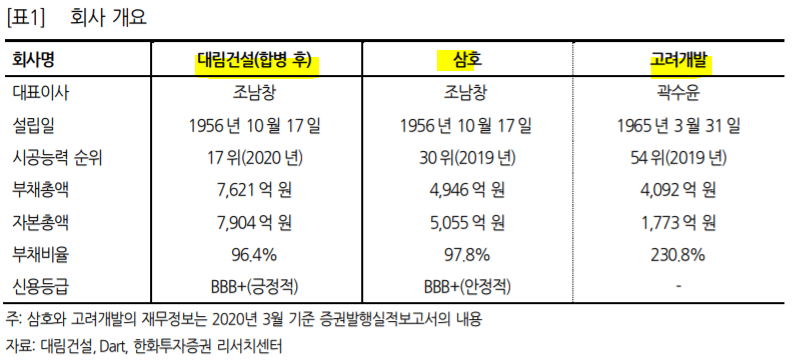

1. 삼호+고려개발 = 대림건설(건설사 17위)

2. 시가총액에 80% 순현금 보유, ROE 20%, PER 4.1배

3. 대림건설 - 매출액, 원가율, 분양물량

4. 대림건설의 순현금은 모멘텀이 될 것

1. 대림건설 - 삼호+고려개발 = 대림건설(건설사 17위)

1.1. 삼호+고려개발 = 대림건설

-2020년 7월 1일부로 삼호와 고려개발의 합병이 이루어져 대림건설이 탄생

- 합병 이후 자산 총계 1.5조원, 자본총계 8천억원 규모의 회사로 중견건설사로 거듭남

- 삼호와 고려개발의 워크아웃을 졸업으로 본격적인 수주의 시작이 됨

- 특히 두 회사의 합병은 여기에 속도를 붙일 전망임

- 동사는 e편한세상 브랜드를 바탕으로 대형 정비사업의 수주를 본격적으로 나설 예정

- 두회사의 합병는 시너지가 가능할 것으로 보임. 삼호는 주택에 강점이 있었고, 고려개발은 토목에 강점이 있어 향후 균형 있는 사업 포트폴리오가 가능할 예정

- 대림건설은 경영 시너지를 극대화해 2025년까지 10대 건설사 진입을 목표로 밝힘

1.2. 'e편한세상'의 브랜드 파워

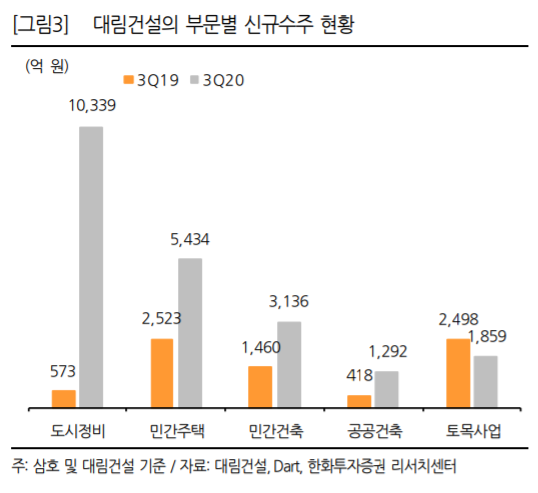

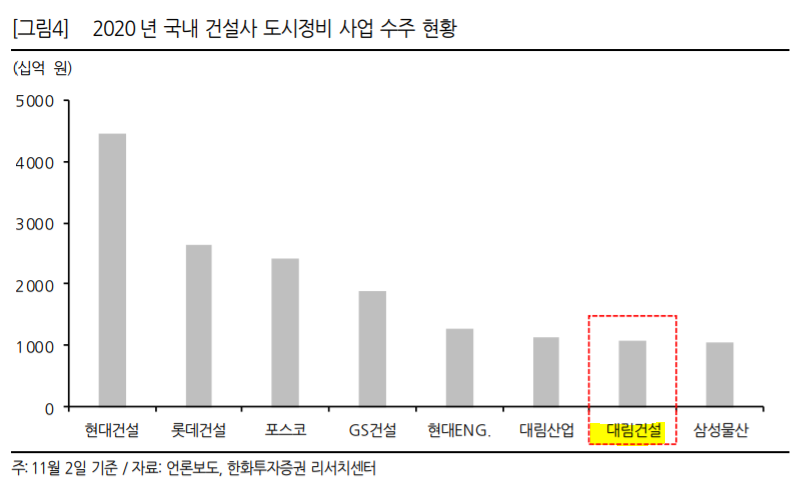

- 최근 수주에서 주목할 점은 도시정비 사업 수주 성과임

- 중소형건설사 대비 동사의 차별성은 'e편한세상' 아파트 브랜드 경쟁력

- 올해 도시정비 사업수주만 1조원을 돌파하여 대형 건설사와 비슷한 업계 7위에 기록

- 향후 공공이던 민간이던 진행될 재건축/재개발이 크게 증가한다면 큰 폭의 이익 성장이 가능함

2. 대림건설 - 시가총액에 80% 순현금 보유, ROE 20%, PER 4.1배

2.1. 시가총액의 80%를 상회하는 순현금

- 장기적인 주가 상승에도 불구하고 저평가가 지속되어 온 기업

- 2021년 기준 PER 4.1배에 불과함

- 2021년 기말 기준 현재 시가총액의 80%를 상회하는 순현금을 보유함

- 신규분양 계획이 급증하면서 22년 이후 실적 성장 가속화될 것으로 보임

2.2. 21년 PER 4.1로 저평가 지속

- 주가대비 동사의 순이익과 보유 현금의 증가속도가 더 빠르게 나타나면서 기업가치는 여전히 저평가 국면임

- 21년 실적은 영업이익 기준으로 yoy +25% 증가하는 2541억원

- 보유 순현금은 20년 4498억원 ➔ 21년 6066억으로 증가할 것임(현재 시가총액의 80% 이상이 순현금)

2. 정부의 공급 정책으로의 변화 ➔ 실적 개선

2.1. 정부의 공급 위주의 정책 변화 ➔ 분양물량 증가

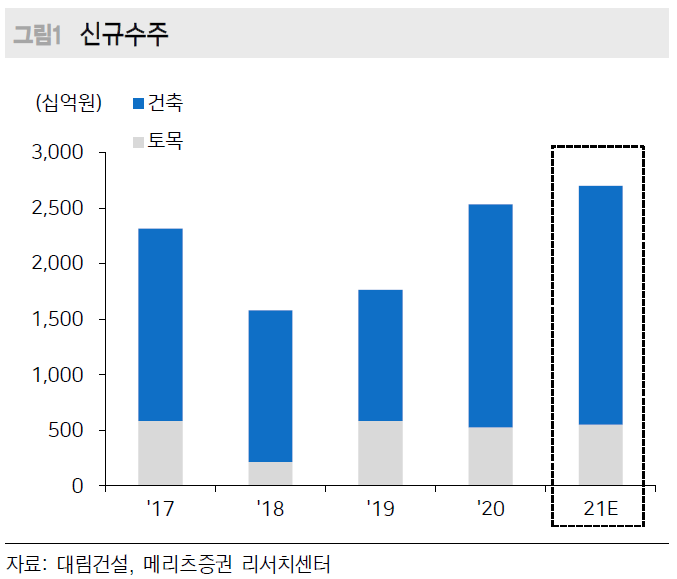

- 대림건설은 e편한세상 브랜드를 연평균 4000~5000세대 수준에서 분양해 옴

- 21년은 8956 세대로 급증할 예정

- 현재 대림건설은 2020년 삼호와 고려개발이 합병해서 생긴 건설사

- 삼호(30위)+ 고려개발(54위) 합병을 통해 대림건설의 도급 순위 17위로 가 크게 상승함

- 대형 개발 사업 및 도시정비사업을 단독으로 추진할 수 있는 규모로 성장함

- 대림건설에서 밝힌 올해 수주규모는 3~4조원 규모

- 최근 1238억 규모의 가로주택정비사업을 계약하였으며, 9000세대에 가까운 대규모 분양도 준비 중

2.2. e편한세상의 브랜드 ➔ 장기적인 성장 가능

- 재개발/재건축의 수요자들은 주택 브랜드를 중요하게 생각하면서 중소형 건설업체의 브랜드 파워가 경쟁력이 됨

- 장기적으로 수도권과 지방까지 재건축/재개발 사업 확대 방향은 기정사실화

- 'e편한세상' 브랜드를 활용하여 2020년 국내 건설사 도시정비 사업 수주현황에도 국내 기준 TOP10으로 성장

- e편한세상이라는 확고한 브랜드와 독보적인 자금력을 바탕으로 실적과 주가 상승이 가능함

- 동사가 주택의 다운사이클에서 보여 준 체력을 감안할 때 건설주에서도 탁월한 ROE 20, PER 3.4배는 매우 저평가된 상태

3. 대림건설 - 매출액, 원가율, 분양물량

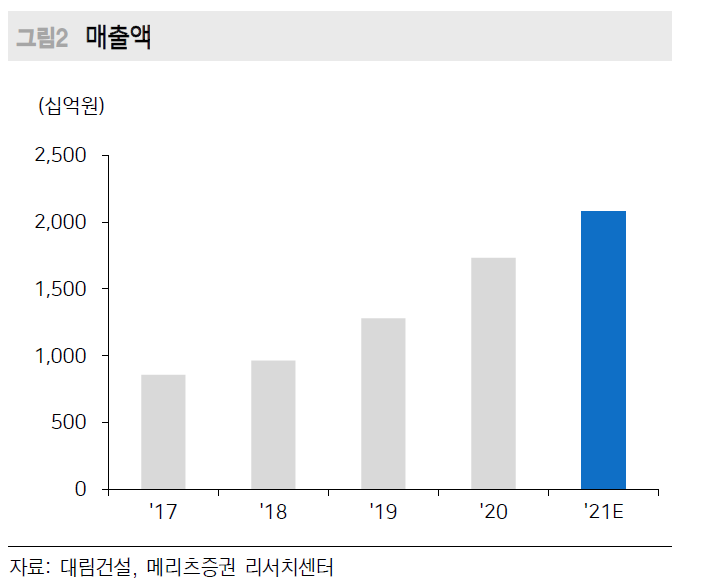

3.1. 매출액 증가

- 21년도에도 2조 이상의 매출액 유지 가능함

- 특히 22년에는 기 수주된 물량을 감안했을 때 큰 폭의 매출액 상승이 가능

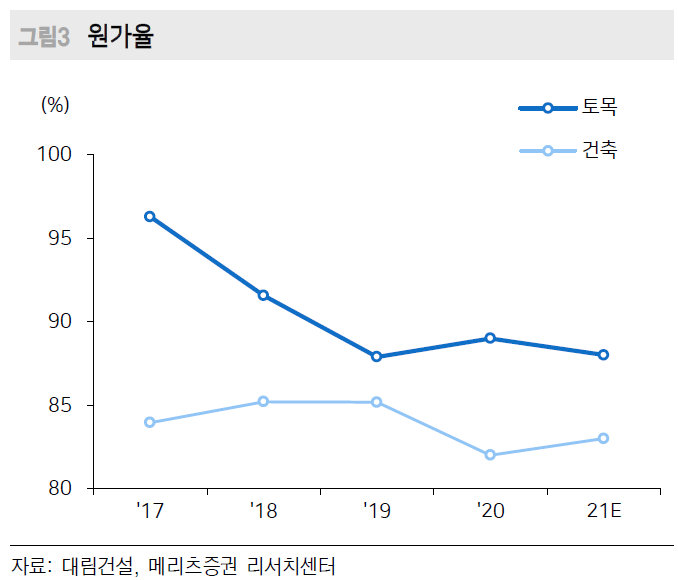

3.2. 매출 원가율 추이

- 건설의 일반적인 매출 총이익률은 토목 10%, 주택 15%, 자체용지 주택사업 25%

- 대림건설의 경우 건축(주택) 비중 매우 큰 편이기 때문에 높은 영업이익률 달성 가능함

- 향후 건축 부분 원가율이 85% 언더로 유지된다면 동사의 수주잔고를 감안했을 때 2000억 이상의 순이익 유지 가능함

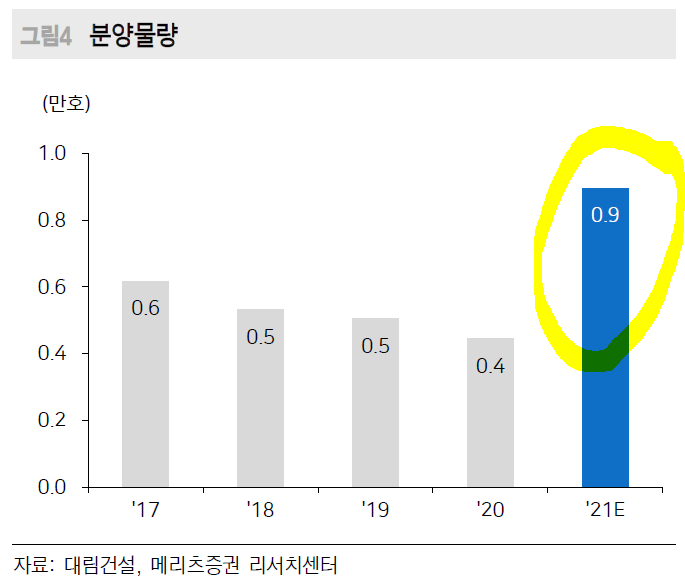

3.3. 분양물량

- 동사의 분양물량은 9000세대 수준으로 크게 증가할 예정임

- 코로나19로 이연 되었던 분양물량이 반영되면서 동사의 실적에 기여할 예정

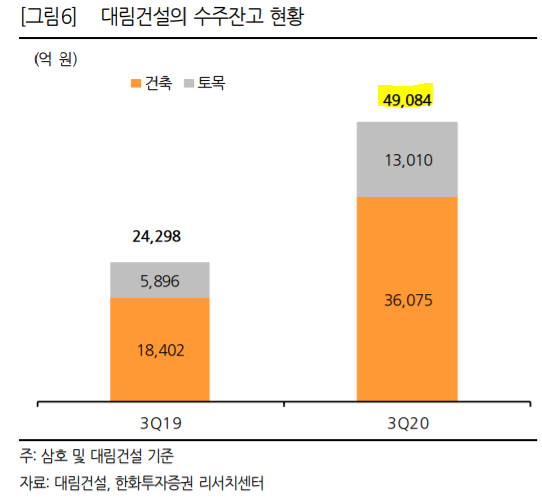

- 수주잔고도 지속적으로 증가하고 있으면 5조원의 수주잔고는 동사의 2.6개월치 수주잔고임

- 향후 주택공급의 확대로 인한 수주잔고 증가를 기대할 수 있음

4. 대림건설의 순현금은 모멘텀이 될 것

4.1. 순현금 기업의 최선은?

- 동사의 20년 말 순현금 4500억, 21년 말 기준 6000억의 순현금 보유할 것으로 예상

- 재무구조의 안정적은 신용등급을 상승되었으며 아파트 브랜드의 중요한 경쟁력으로 작용함

- 향후 주택을 중심으로 한 실적 성장이 예견됨에 따라 동사의 재무 현황을 지속적으로 좋아질 것

- 향후 차입금 상황이 완료되는 시점에서 신사업이나 배당 등 DL이앤씨와 함께 가치를 상승시킬 촉매로 작용할 가능성이 큼

- 시장이 예상하는 시나리오: 배당의 확대임

- 대주주 DL이앤씨의 배당성향인 20% 수준만 유지해서 5% 시가배당률 가능

5. 향후 주가 전망 & 밸류에이션

4.1. 향후 주가 전망

현재 시총 7851조

21년 예상 순이익 = 1800억

22년 예상 순이익 = 2200억

[최악의 시나리오]

정부의 공급정책 중단, 규제 일변도로 정책 복귀

급격한 금리인상으로 주택시장의 붕괴

[베스트 시나리오]

정부의 공급정책의 지속, 부동산 규제 완화

완만한 금리인상과 물가상승, 주택시장의 점진적 호황

순현금을 활용한 배당정책, 환경부문 신사업 진출

4.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 영업이익 X 7배(수주산업의 한계치)

평범한 기업은 영업이익 X 10배

성장하는 기업은 영업이익 X 13배

예상 주가

21년 이익 1800억 X 7배 = 12,600억

22년 이익 2200억 X 7배 = 15,400억

목표 시가총액: 1.4조

기대수익률: +78.3%

관련유튜브 1: GS건설, 대림산업을 주목해야 하는 이유 / 미래에셋대우 이광수 연구원