[솔루스첨단소재] 전기차 동박 + 5G 동박 + OLED 소재 ➡ 당연한 프리미엄을 부여할 것

솔루스첨단소재

시가총액: 19658억

매출액(E): 4420억

영업이익(E): 350억

지배순이익(E): 270억

PER: 72.8

투자포인트 요약

1. 솔루스첨단소재 - 매출성장세와 CAPEX 증설에 주목

2. 솔루스첨단소재 - 사업소개

3. 솔루스첨단소재 - 전지박 유럽 증설은 동사의 핵심 모멘텀

4. 향후 주가 전망 & 밸류에이션

1. 솔루스첨단소재 - 매출성장세와 CAPEX 증설에 주목

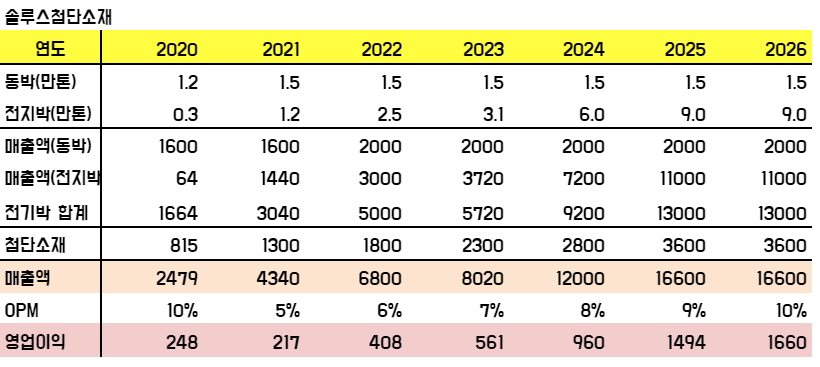

- 전기차 성장과 함께 하는 25년 매출액 1.6조, 영업이익 1500억의 가능성

- 회사측 증설계획를 바탕으로 25년까지 매출 및 영업이익 추정치

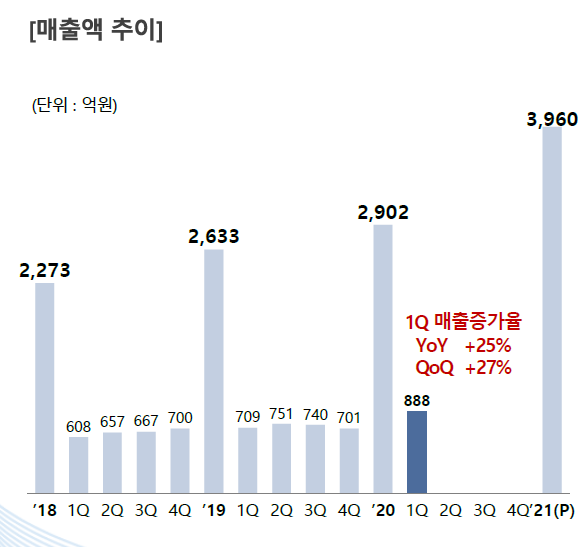

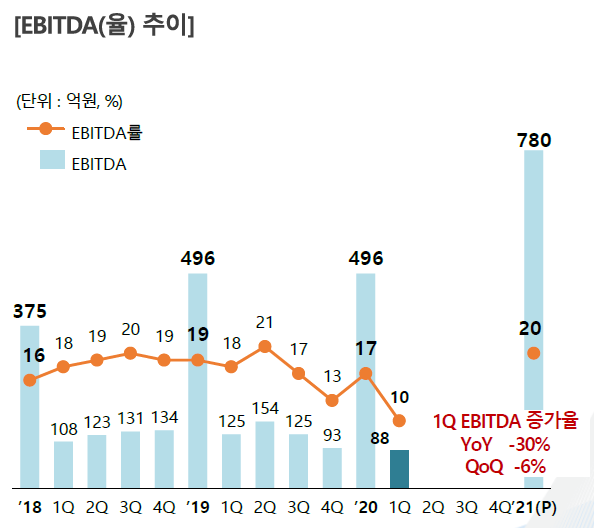

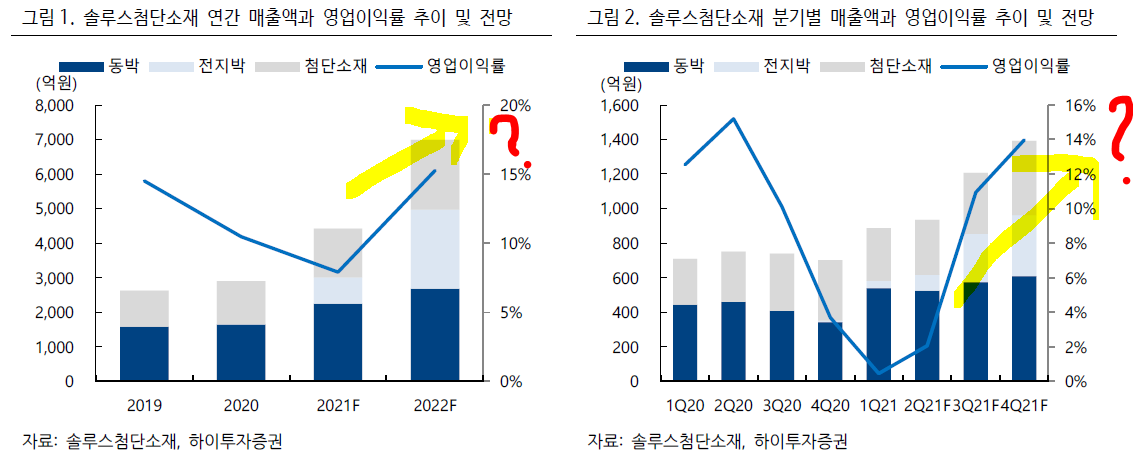

1.1. 21년 1Q실적

- 1Q21년 매출액 888억, OP 4억, NI 21억

- 유럽 전지박(전기차용) 증설 및 가동률 부진으로 영업이익 부진 지속

- 동사는 현재 실적보다 전방산업의 성장과 CAPEX 증설 추이를 확인하는 것이 더 중요

- 매출액은 YoY +25% 증가, QoQ +27%증가함. 동박(5G,반도체향)의 증가가 매출액 증가에 기여

- EBIDTA는 동박(5G, 반도체향), 전자소재 및 바이오 매출 증가에 따른 이익이 증가함

- 전기박 초기 양산에 다른 비용 반영으로 EBITDA YoY -30% 감소, QoQ -6% 감소

- 하반기 전지박(전기차) 매출 본격화에 따른 EBITDA 증가 예상

- EBIDTA지표는 감가상각비를 제외한 이익을 볼 수 있는 지표이기 때문에 CAPEX로 인한 감가상각비가 비용으로 인식되는 동사에게는 이익성장을 보여줄 수 있는 지표

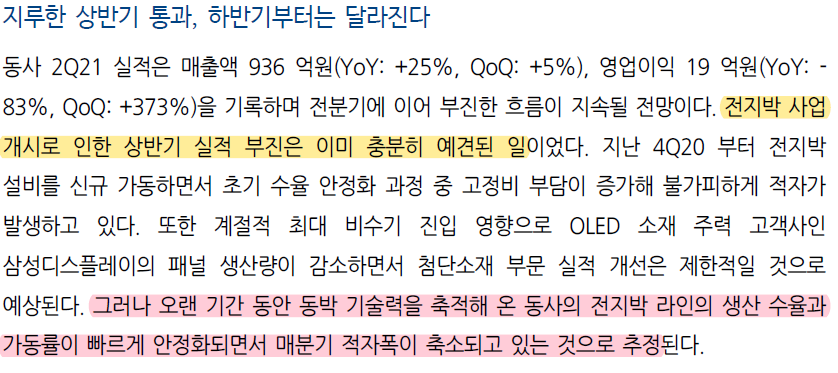

1.2. 21년 2Q실적

- 2Q21 예상 실적은 매출액 936억, OP 19억을 기록하면 부진한 흐름 지속될 예정

- 전지박 사업 개시로 인한 상반기 실적 부진은 이미 예견된 일

- 2020년 4분기부터 전지박 설비를 신규 가동하면서 초기 수율 안정화 과정 중 고정비 부담 증가해 적자 지속

- 향후 CAEPX 증설스케쥴이 예정되있고 본격적 양산 전까지 고정비 부담은 피할 수 없는 부분이기 때문에 이익률보다는 매출 성장률이 유의미한 지표임

- 오랜 기간 동안 동박 기술력을 축적해 온 것이 동사의 차별성임. 두산솔루스 시절부터 오랜기간 원천기술을 유럽에서 보유해왔기 때문에 해당 부분의 프리미엄이 가능한 요인. 추후 아래 설명

- 중요한 점은 해당 기술력을 바탕으로 전지박 라인의 생산 수율과 가동률이 빠르게 안정화되면서 매분기 적자폭이 축소될 것

2. 솔루스첨단소재 - 사업소개

2.1. 사업소개

- 동사의 사업부문은 크게 2가지로 나뉘어짐. 전지박과 첨단소재 사업부문

전지박

- 전지박에서 동사의 성장 사업은 전지박(전기차 소재 동박)임. 국내 경쟁사는 SKC(SK넥실리스)와 일진머티리얼즈

- 동사의 사업에서 말하는 동박은 5G 통신장비와 모바일향 전자회로기판의 소재로 쓰이는 것임으로 용어의 주의필요

첨단소재

- 첨단소재는 OLED의 핵심소재인 aETL를 생산. OLED 탑재가 증가하는 만큼 매출과 이익이 성장하는 구조

- 화장품, 의약품, 건강기능식품 등 천연기반 소재

2.2. 전지박과 OLED 소재

- 70년대부터 동박 분야에 진출하여 세계 선두권의 기술력 확보

- 스마트폰, 반도체, 네트워크 장비에 주로 쓰이는데 5G 개화와 더불어 매출 상승

- 14년 룩셈브루크에 있는 Circuit Foil이라는 회사 인수.

- 96년 세계 최초로 전지박을 개발한 회사. 즉 원천기술을 확보한 기업.

- 전지박은 동박과 거의 유사하게 생겼지만 전기차 배터리에 들어가고 'Battery copper foil'

- 헝가리에 공장을 짓는 이유는 1) 유럽 전기차 시장의 성장, 2) 동북아시아에서 운송할 경우 동이 산화가 잘 되기 때문에 품질 이슈, 3) 해상운송보다 육상운송이 납기를 줄일 수 있음

- 전기차에는 동박은 40kg 정도로 생산량 1만톤 ➡ 30만대 전기차

- 프리미엄 스마트폰, 태블릿, 노트북까지 OLED로의 변화 가속화되고 있음

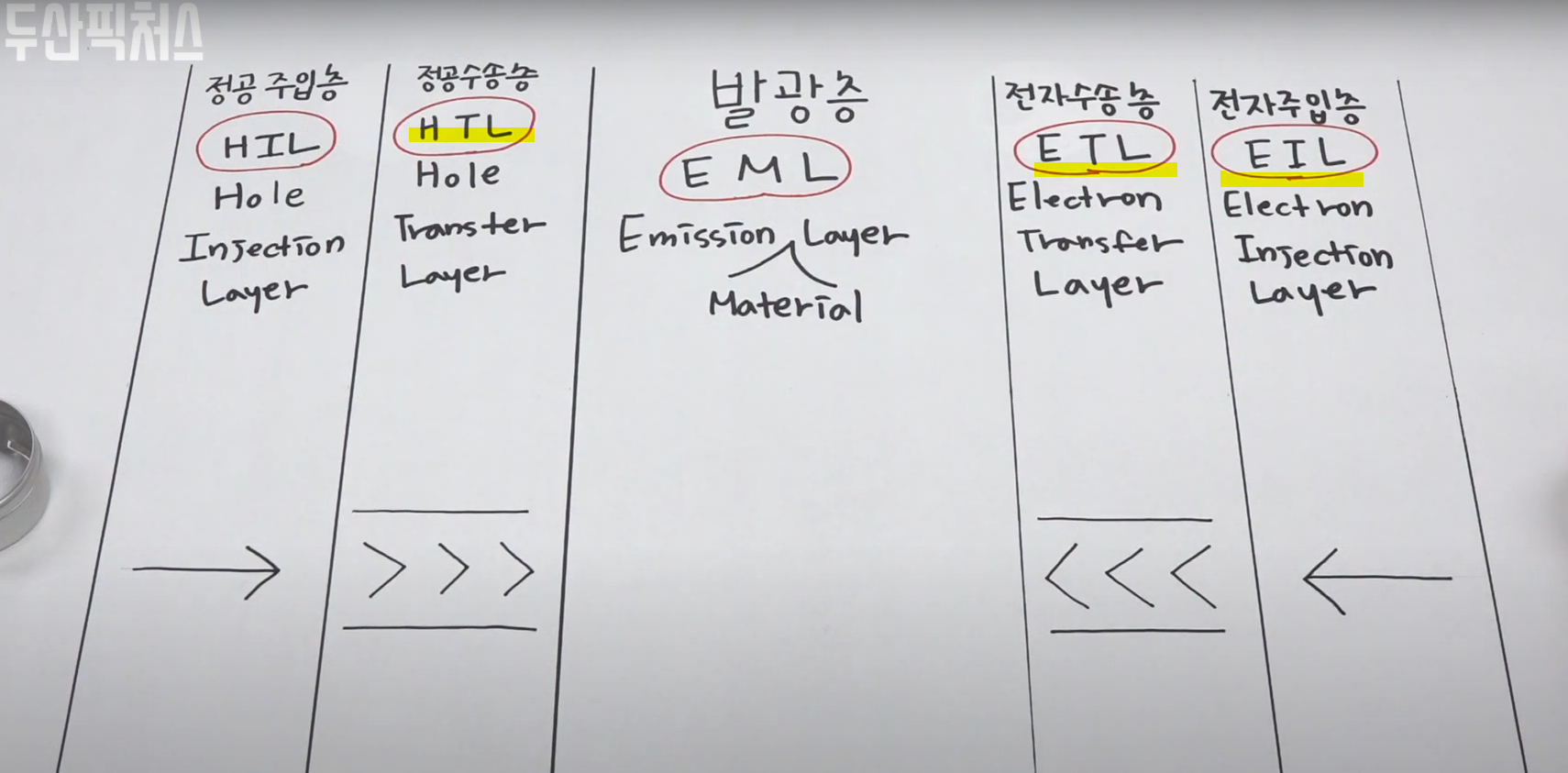

- 동사는 HTL, EIL, a-ETL 생산

- 전기를 연결하면 음극에서 전자(Elctron)이 나오고, 양극에서 Hole이 나옴.

- 정공(Hole)과 전자(Elecron)이 발광층에서 만나면 흥분하여 빛을 뿜어냄 ➡ Excited Elctron

- OLED는 유기물이기 때문에 전자랑 정공이 만나러가는 길이 매우 험난함.

- 전자와 정공을 '주입'하고 '수송'하는 보조장치가 필요 ➡ EIL, HTL

- 전자주입층 / Electron Injection Layer / EIL

- 전자수송층 / Election Transfer Layer / ETL

- 정공주입층 / Hole Ingection Layer / HIL

- 정공수송층 / Hole Transfer Layer / HTL

- 동사는 EIL과 HTL을 생산에 특화되어있으며 특히 HTL은 OLED 공정에서 특히 많이 필요한 소재

- a-ETL은 반대편에서 지나치게 빨리 날아오는 정공을 막아서 전자와 더 잘 만나게 해주는 역할

- OLED에서 Blue의 빛 효율이 25%로 매우 낮고 수명이 짧음. 따라서 Blue와 관련된 정공의 움직임을 조절하여 전자랑 정확히 만나게 하여 효율을 10% 이상 증가시키는 역할

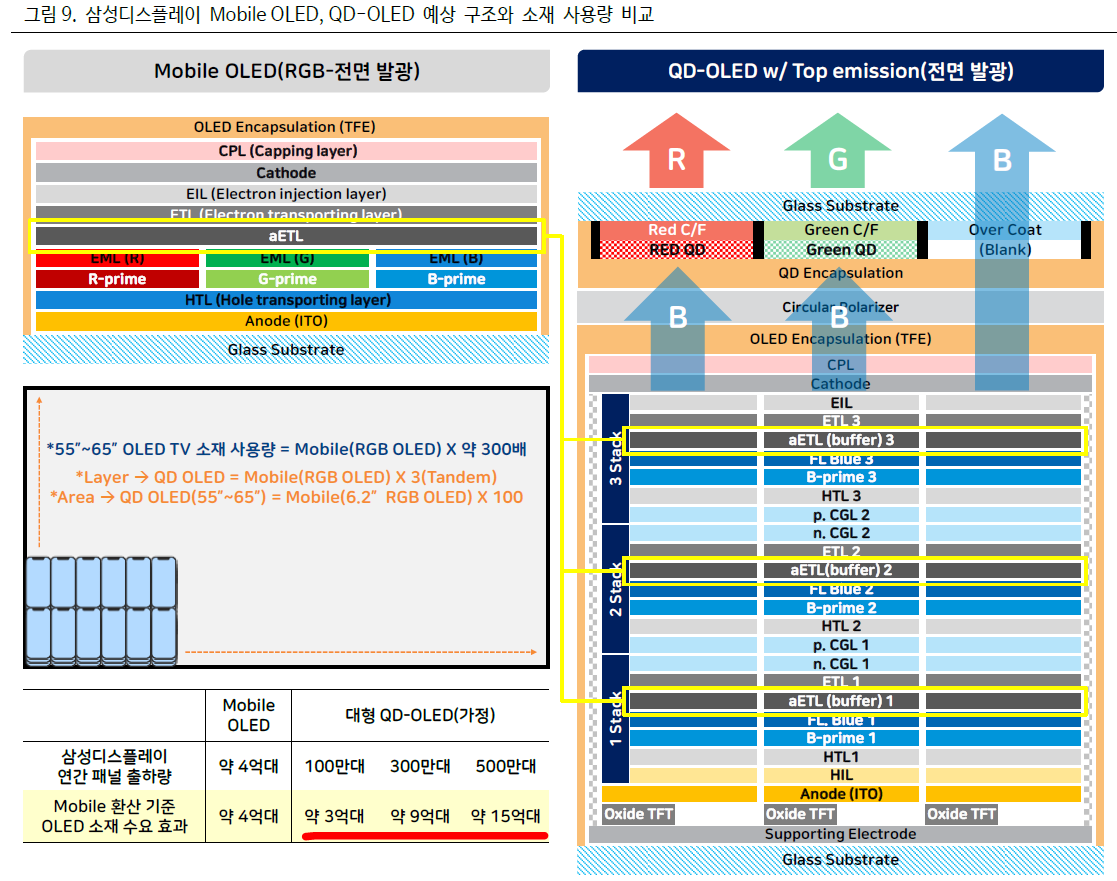

- 모바일 OLED 수요 증가와 더불어 특히 OLED TV수요의 증가는 소재 사용의 증가(모바일 증가량의 3배)

- 동사는 삼성디스플레이향 a-TEL을 독점으로 공급하고 있기 때문에 OLED 전환의 온전한 수혜가 가능함

- 자체개발한 HTL이 LG디스플레이 WOLED향으로 공급이 확정되면서 고객사 다변화

3. 솔루스첨단소재 - 전지박 유럽 증설은 동사의 핵심 모멘텀

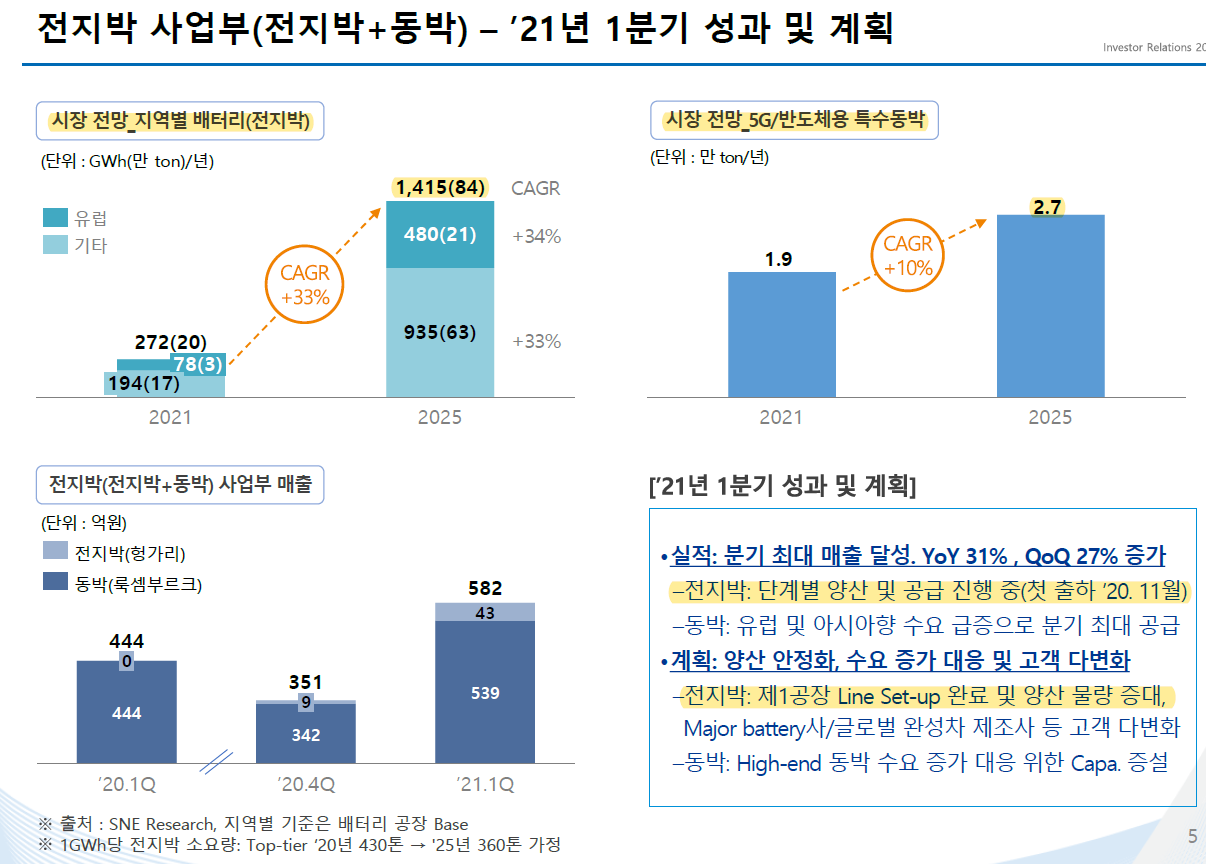

3.1. 전지박 사업부

- 전기차 수요 즉, 배터리와 배터리소재(전지박)의 수요는 연간 +33% 이상 성장할 것으로 전망

- 동박(5G/반도체)용 특수동박은 21년 1.9만톤 ➡ 25년 2.7만톤으로 연간 +10% 증가 예상

- 현재 동사는 20년 11월 첫 출하 이후 전지박을 단계별 양산 및 공급 진행 중에 있음

- 전지박 1공장(1.2만톤)에 Line Set-up이 완료되었고 양산을 위한 수율 증가 중에 있음.

- 배터리 소재 회사들은 공장 투자 전 셀메이커와 이미 공급에 대한 협의를 완료 후 투자에 들어감. 1공장은 공장의 80%는 LG화학으로 장기간 공급계약이 됨.

- 따라서 수율의 문제나 양산 과정의 문제가 아니라면 증설은 매출과 이익 증가로 연결되는 구조.

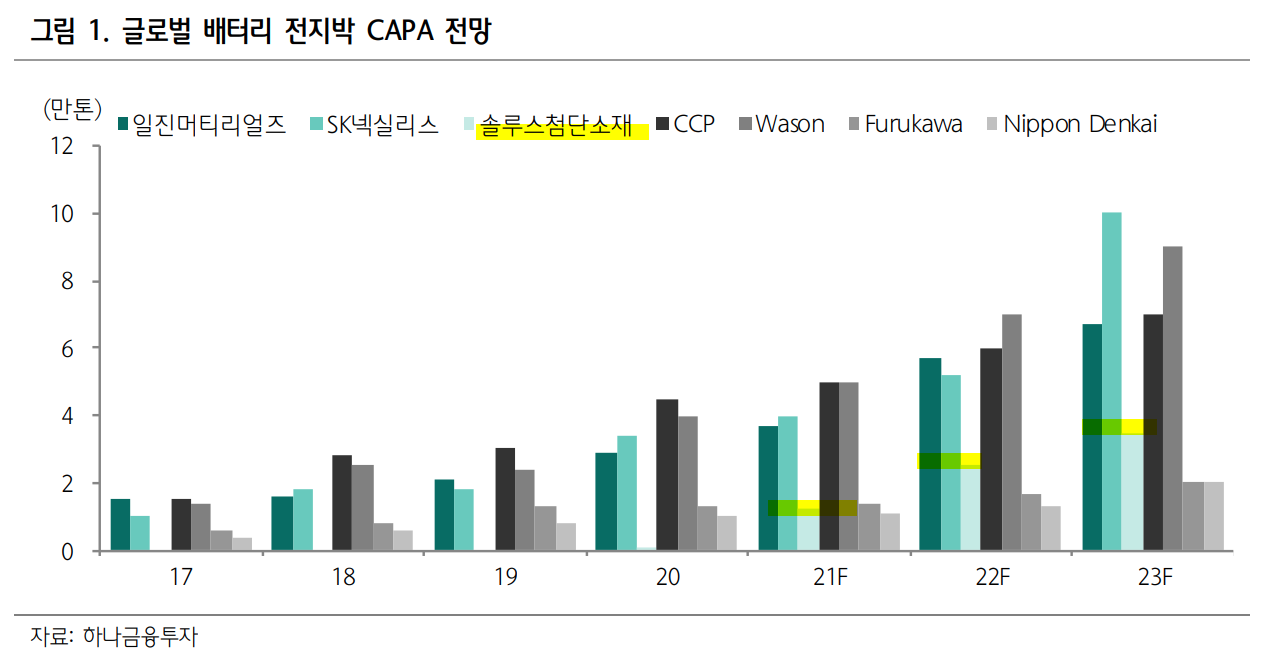

3.2. 전지박(전지박+동박) 중장기 생산 CAPA 증설 계획

전지박(헝가리) 공장 증설 현황 및 계획

- 참고: 헝가리➡ 삼성SDI, SK이노베이션 / 폴란드➡ LG에너지솔루션

- 제 1공장(1.2만톤): 20년 10월 양산 시작 / 20년 11월 첫 출하 / 연간 생산능력 80%는 LG화학과 장기공급계약(글로벌 배터리사 2개사, 각각 4년, 5년)

- 제 2공장(1.8만톤): 22년 하반기 양산 계획 / 20년 11월 공사 착수 / 글로벌 주요 고객사 3~4개사와 공급계약 협의 중

- 제 3공장(6만톤) : 24년 하반기 양산 계획 / 22년 하반기 공장 착공 예정 / 24년 하반기 양산 목표

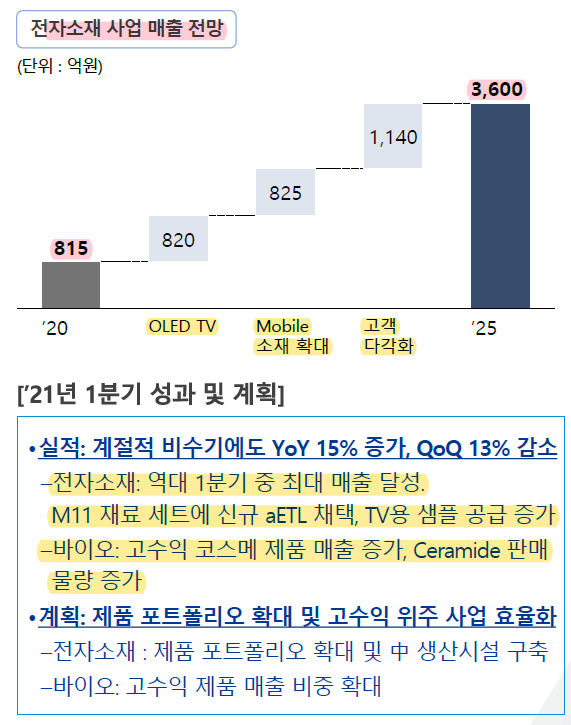

3.3. 전자소재 사업 매출 전망

20년 매출액 815억 ➡ 25년 매출액3600억

- OLED TV 820만대, 모바일 소재 확대 825만대, 고객다각화 1140만대

- 전자소재 M11 재료 세트에 신규 aETL채택, TV용 샘플 공급 증가

- 바이오는 고수익 코스메 제품 매출이 증가, Ceramide 판매 물량 증가

- 향후 제품 포트폴리오 확대 및 생산시설 확충을 통한 매출 증가

- 중국의 공장신설로 고객사들을 확대할 예정이며, 대면적 디스플레이향 소재도 신규 공급 확정

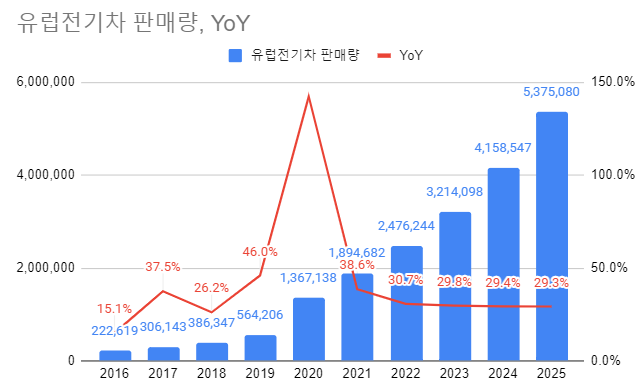

3.4. 유럽 전기차 시장의 고성장의 수혜

유럽 전기차 판매량

- 유럽 자동차 수요는 연간 1500만대

- 20년 3.6%, 21년 10%로 침투율 급격히 상승중이며 25년까지 33% 침투율 가능성으로 업계에서 판단

전기차 전기박 수요

- 통상 전기차 1대에 30~40kg의 전지박 소요

- 생산량 1만톤 ➡ 30만대의 전기차

- 전지박 1톤 CAPA 증설을 위해 1800억원 필요

- 9만톤 증설을 위해서는 총 1.6조원 가량이 필요하지마 동사의 이익체력으로는 스스로 충당하기 어려움.

- 동사의 자본 대비 25년가지 투자비용이 매우 큰 편. 외부지분투자(LG화학, 롯데정밀화학) 및 제3자배정 유상증자가 향후에도 발생할 수 있음.

3. 솔루스첨단소재 - CAPEX

3.1. 투자포인트

투자포인트 1: 전기차 성장과 함께 성장하는 배터리 소재 회사

투자포인트 2: OLED 소재 수요 증가로 인한 이익 개선세

투자포인트 3: 5G 개화기에 따른 동박 수요 증가

3.2. 모멘텀

모멘텀 1: 21년 하반기 2공장의 대규모 공급 계약이 DART 공시

모멘텀 2: 북미 전지박 JV 설립 공식화

솔루스첨단소재(옛 두산솔루스)는 일본 도요타통상과 북미 지역에 이차전지용 동박인 전지박 생산·판매 합작법인(JV) 설립을 추진하는 양해각서(MOU)를 체결했다고 31일 밝혔다.

두 업체는 합작법인을 통해 이르면 2024년 연간 3만톤 규모 전지박 생산체제 구축을 검토한다. 부지 선정과 북미 전기차 시장 확대에 따른 증설 투자는 추가 논의할 예정이다.

회사는 "헝가리에 유럽 유일 전지박 공장을 운영 중인 솔루스첨단소재는 북미 진출을 발판 삼아 고객사를 다변화할 계획"이라며 "향후 합작법인에서 생산하는 전지박은 북미 완성차 업체 및 배터리셀 업체에도 공급할 계획"이라고 설명했다.

서광벽 솔루스첨단소재 대표는 "독보적 기술력과 글로벌 오퍼레이션 경쟁력을 인정 받았다"며 "북미 공동 진출은 양사의 사업 시너지 창출을 넘어 안정적 전기차 생태계 구축의 좋은 모델이 될 것"이라고 밝혔다.

솔루스첨단소재, 도요타통상과 북미 전지박 JV 설립 - 전자부품 전문 미디어 디일렉

솔루스첨단소재(옛 두산솔루스)는 일본 도요타통상과 북미 지역에 이차전지용 동박인 전지박 생산·판매 합작법인(JV) 설립을 추진하는 양해각서(MOU)를 체결했다고 31일 밝혔다.두 업체는 합작법

www.thelec.kr

모멘텀3: OLED 소재 사업부문의 가치 1조원 발현

3.3. 리스크

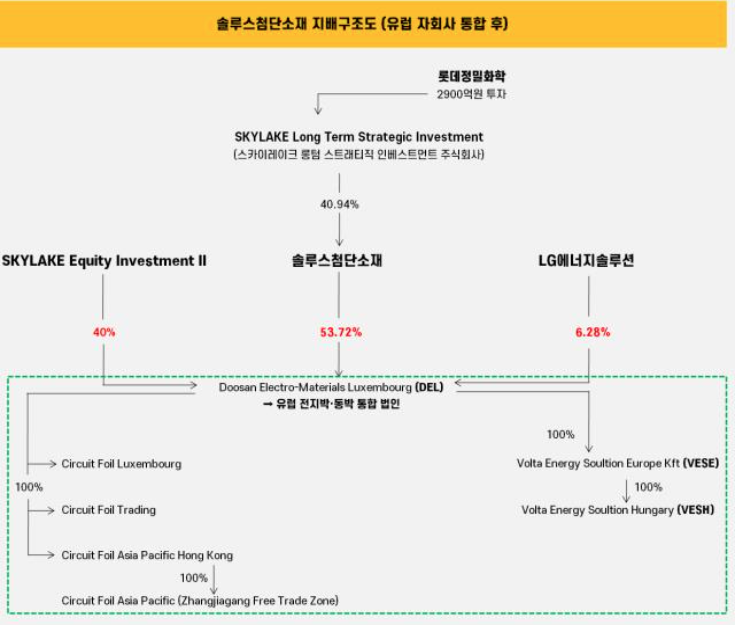

리스크 1: 유럽 전지박 자회사 지분 희석 ➡ 솔루스첨단소재 53.72%

- 현재 유럽 자회사 DEL(Doosan Electro-Matreials Luxembourg)의 지분율이 53.72%로 하락한 상태

- 향후 투자로 인한 자금필요성에 따라 핵심 자회사인 유럽 전지작 통합법인에서 유상증자를 통해 지분율 추가 하락 가능성

'투자회사→솔루스첨단소재→DEL·VESE'의 지분 구도는 최근 변화를 맞았다. DEL이 5042억원 규모의 유상증자를 단행함과 함께 솔루스첨단소재가 VESE의 지분을 DEL에 전량 현물출자하면서다. 이에 DEL이 전지박·동박 관련 유럽 통합 법인으로 탄생하면서 지분구도가 '투자회사→솔루스첨단소재→DEL→VESE'로 변경됐다.

LG에너지솔루션은 여기서 등장한다. DEL의 유상증자 과정에서 스카이레이크측의 펀드인 스카이레이크에쿼티인베스트먼트II(Skylake Equity Investment II)와 LG에너지솔루션이 자금을 출자하며 새로운 주주가 됐다.

LG에너지솔루션의 투자 금액 규모는 575억원으로 통합법인의 약 6.28%의 지분을 보유하게 됐다. 솔루스첨단소재의 지분율은 100%에서 53.72%로 낮아졌다.

LG에너지솔루션은 지분 투자를 통해 DEL과의 전략적 시너지를 더욱 창출할 수 있게 됐다는 평가를 받는다. 여기에 향후에는 DEL의 수익중 일부를 배당금 등으로 수령할 수 있는 환경도 마련했다.

솔루스에서 만난 롯데·LG, '닮은듯 달랐다'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

리스크 2: 높은 밸류에이션

- 동사의 현재 시총은 2조원.

- 일진머티리얼즈는 22~23년 동사의 CAPEX 2배 ➡ 현재 3.4조

- 동사의 첨단소재와 동박(5G,반도체)의 가치를 투자자들이 고려하지 않고 일진과 단순 비교를 통해 높은 밸류에이션으로 느껴질 수 있음. 또한 핵심 유럽 자회사의 지분 53%로의 감소는 높은 주가 상승을 기대하기 어려울 수 있음.

리스크 3: 매출과 영업이익률의 괴리

- SK넥실리스와 일진머티리얼즈는 영업이익률 10%이상이 가능한 상태

- 경쟁회사 대비 공장증설 초기 단계이기 때문에 양산 초기비용과 감가상각비로 인해 영업이익률이 낮게 나올 가능성

4. 향후 주가 전망 & 밸류에이션

4.1. 향후 주가 전망

현재 시총 19658억

21년 예상 매출액 = 4422억

22년 예상 매출액 = 6800억

23년 예상 매출액 = 8020억

24년 예상 매출액 = 12000억

21년 예상 영업이익 = 300억

22년 예상 영업이익 = 350억

23년 예상 영업이익 = 800억(OPM 10% 가정)

24년 예상 영업이익 = 1200억(OPM 10% 가정)

[최악의 시나리오]

전고체 개발로 인한 동박 수요 감소

동박 증설 초과 경쟁으로 인한 공급 과잉

[베스트 시나리오]

동박 증설 9만톤까지 원할히 진행

전기차 보급 확대로 인한 동박 숏티지

OLED 보급확대로 인한 동사의 aETL 매출 증가

4.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 영업이익 X 7배

평범한 기업은 영업이익 X 10배

성장하는 기업은 영업이익 X 13배

초고성장하는 기업은 영업이익 X 16배

예상 주가

23년 OP 800억 X 16배 = 12800억

24년 OP 1200억 X 16배 = 19200억

25년 OP 1660억 X 16배 = 26560억

목표 시가총액: 26560억

기대수익률: +32.8%