노바렉스(194700) 주가 전망 - 오송공장 증설 효과가 터질 21년

노바렉스

시차총액: 3831억

매출액(20E): 2208억

영업이익(20E): 229억

투자포인트 요약

투자아이디어 발견1. 성장하는 산업: 건기식

투자아이디어 발견2. 노바렉스 - 오송공장 증설로로 매출액 2배 증가

투자아이디어 발견3. 21년 사상 최대 실적 경신 가능

1. 성장하는 산업: 건기식

1.1. 건기식 시장의 구조적 성장에 따라 성장세 지속

- 향후 성장 추세 지속이 전망되는 건기식 시장

- 국내 주요 건기식 업체 합산 매출액은 연간 +17% 성장하는 회사

- 관련기업: 노바렉스, 에이치엘사이언스 ,뉴트리, 쎌바이오텍, 팜스빌, 코스맥스엔비티, 종근당건강, 비피도, 콜마앤에이치, 서흥

1) 건강에 대한 관심 증가(다양한 제품 수요)

- 국가별 1인당 건기식 연간 구매액은 아직도 선진국에 비해 낮은 편

- 향후 선진국 소비레벨로 도달하기까지 안정적 고성장이 가능

2) 규제 완화

3) 개별인정형 원료 개발 확대

4) 유통 채널 다각화에 따른 접근성 확대

5) 코로나19 이후 건기식 섭취 필요 인식(면역력 강화 등) 재고

- 과거 약국에서 소비되던 건기식이 규제완화와 유통채널 다각화로 온라인으로 이동

- 온라인, 마트 등의 채널에서 접근성이 확대되면서 인당 소비액 증가

1.2. 밀려드는 건기식 주문물량은 어디로 갈까? CAPA가 있는 곳

- 최근 대형기업의 연이은 건강기능식품 시장 진입을 하고 있음

- 동사의 여유 CAPA는 신규 대형 고객사 유치에 매우 큰 강점으로 작용할 것

- 브랜드 고객사 입장에서는 다수의 생산 파트너를 관리하는 것보다 여유 CAPA를 보유한 파트너에게 물량을 몰아주는 것이 생산효율성이 더 높기 떄문

2. 노바렉스 - 개별 성장 모멘텀

2.1. 노바렉스 기업소개

- 연평균 350여개 제품을 생산하는 건기식 ODM/OEM 전문업체, 2008년 설립하여 2018년 상장

- 안정적인 제품 포트폴리오를 기반으로 다수의 스테디셀러 보유

- 대규모 제조설비를 통한 맞춤형 생산을 비롯, 거의 모든 종류의 제형 및 포장이 가능

- 안정적인 실적증가를 바탕으로 지속적인 주가 우상향이 인상적인 기업

2.2. 노바렉스 제품 포트폴리오

- 노바렉스는 총 350여 종의 건기식 OEM/ODM 포트폴리오를 보유함

- 노바렉스의 차별성은 개별인정성 원료 특허 보유함

- 노바렉스는 현재 36개의 개별인정형 원료를 보유하고 있으며 이는 국내업체 최대 보유함

- 개별인정형 원료 허가권을 확보하여 성분에 대한 독점을 하는 동시에 직접 판매를 하지 않고 있기 떄문에 판매관리보다는 R&D에 역량을 집중하는 비지니스 모델

- 여성용, 남성용, 다이어트, 비타민, 유산균 등

- 국내 Top5 개별인정원료 인증 업체에서도 현재 노바렉스가 1위 기업

- 회사는 매년 5~10개의 개별인정형 원료 신규 특허 취특을 목표로 R&D에 대한 투자를 지속 중

2.3. Capa 확대 + 수출 + 개별인정형 원료

- 노바렉스는 21~22년 타 건기식 대비 고성장이 가능한 회사

- 건기식 수요 확대에 따라 신규 고객사가 꾸준히 증가하고 있음

1) 2Q20 오송 가동 효과: 생상능력 2배 증가, 높은 자동화 비중으로 생산성 증가

-매출액 증가, 영업이익률 증가

- 동사의 주요 투자포인트는 오송공장. 오송공장이 완공되는 2021년부터는 투자에 대한 본격적인 회수기에 돌입할 것

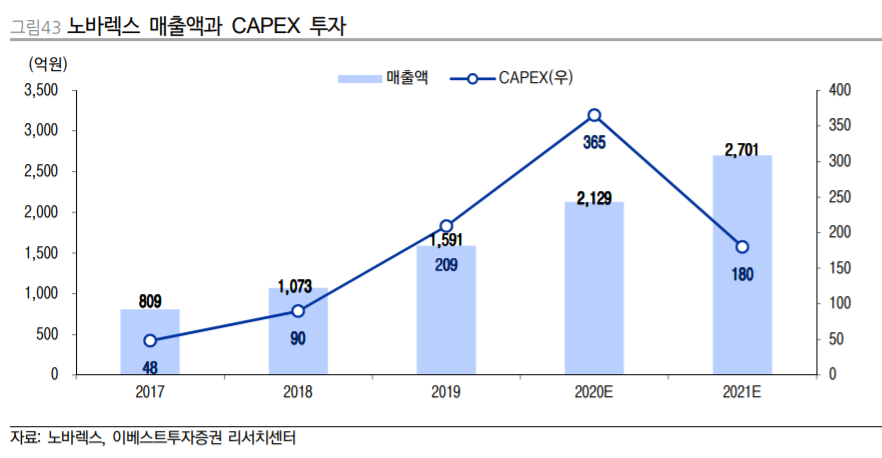

- 오송공장이 준공되면 생산능력이 기존 2000억원에서 4000억원으로 증가

- 오송 공장 증설에는 총 820억원이 투입(토지 200억, 기계장치 210억, 건물 410억)되며, 연간 30억원의 감가상각비

2) 올해 5월 중국아시아 지역 GNC 'CoQ10' 납품 시작에 따른 수출 본격화(21년 예상 114억)

3) 신규 개별인정형 원료 관련 매출액 확대

- 발생 시기: 락티움 3Q20말, 세라틱 2Q21 예상

3. 21년 사상 최대 실적 경신

3.1. 사상 최대 실적

- 21년 예상 매출액 2842억(+28%)

- 21년 예상 영업이익 352억(+31%)

- 21년 예상 당기순이익 298억(+19%)

3.2. 오송공장 CAPA 증가 효과는 22년에 터질 것

1) 오송 신 공장 가동 및 기존 오창 공장 자동화 설비 확장으로 인하 생산성 향상

2) 외형 성장에 따른 영업 레버리지 효과 등으로 영업이익률 개선

3) 다만 고정비(감가상각비 및 인건비) 증가로 개선폭은 21년보다 22년에 더 클 것

4. 향후 주가 전망

4.1. 투자 시나리오

현재 시총 3831억

21년 예상 영업이익 352억

22년 예상 영업이익 400억

최악의 시나리오

건기식 산업 규제 강화, 강력한 경쟁자 출현

베스트 시나리오

반건기식 고성장 지속

오송공장 랩프업 이후 바른 공장가동률 증가

개별인정성 원료 R&D의 차별성과 여유 CAPA는 대형고객사 유치 가능

4.2. 간단하지만 강력한 밸류에이션 방법

정체된 기업은 영업이익 X 7배

평범한 기업은 영업이익 X 10배

성장하는 기업은 영업이익 X 13배

예상주가

21년 영업이익 352억 X 13배 = 4576억

22년 영업이익 400억 X 13배 = 5200억

목표 시가총액: 5200억

기대수익률: +35.7%

1. 참고 유튜브: 이리온 건기식 OEM 4자 점검

2. 참고 유튜브: 주식초등학교 노바렉스 권석형 회장